.jpg "保險當道 優質人生理財術(一)")

.jpg)

保險當道 優質人生理財術(一)

企劃、執行/羅怡如 攝影/何佳華、余秀萍

當長壽成為一種常態,也讓老後的退休保障、長期照護、資產保全及傳承等,成為社會與家庭最關心的話題。根據退休理財規劃研究發現,退休族認為理想的退休生活前三大目標是:一、維持良好的生活品質,二、有完善的醫療照護品質,三、沒有負債。善用保險,是邁向優質人生的極佳渠道,藉由保險達人梁婉菁、牛蓓雯、徐貞美專業的保單規劃案例,讓讀者思考透過保險提前建構「晚」美人生防護罩。

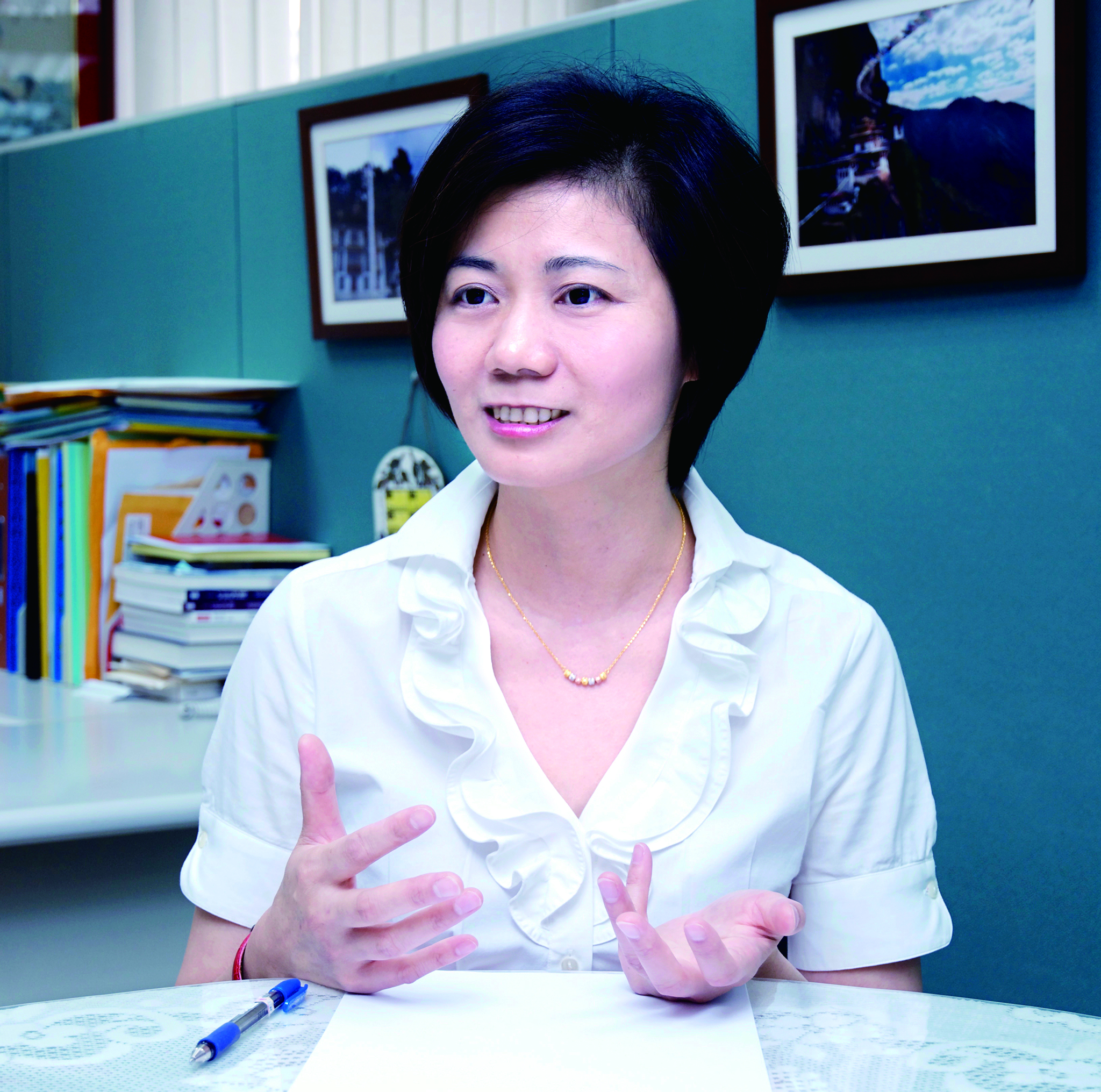

▲梁婉菁業務籌備處經理。

梁婉菁Profile

現任:永達保險經紀人業務籌備處經理

保險年資:9年

得獎紀錄:

*4屆美國MDRT百萬圓桌終身會員

*IDA國際龍獎個人組銅龍獎

*CMF中國之星業務員組銀星獎

保險服務心法

擁有券商財務背景的梁婉菁,投入保險業九年的時間,對於保單校正的有著獨到的見解。她認為,為客戶進行保單校正就是將客戶的保單,透過人壽保險這種特殊的金融工具,建立一套符合現代科學發展的資產保全系統,既能合法有效的善用法源、規避風險,達到資產重置的效果,更能精準傳承財富。

梁婉菁的工作祕訣則是以「專業素養、心思細膩、及對金融環境高敏感度」來服務客戶,總是將客戶的煩惱放在心上,陪同客戶一起面對處理。對她來說,客戶就像好友、家人一般,因此贏得客戶的信任進而加碼及轉介紹。由於她熱情專注於本業 ,且持續不斷的在專業領域進修,加上他的專注力及執行力,讓她在保險路上勇往直前。

深知保單校正重要的她,也同樣要求組員以正確的保險觀念與機制,為每一位客戶校正出積極的保單,進而檢視保單,是否具有保險功能的機制、是否具有累積財富及資產保全的功能。

優質人生保險規劃術★梁婉菁業務籌備處經理

保險不是買了就好,還需要定期檢視,不同階段的保障需求也不同,保單更是眾多資產中的一項合法工具。每隔二、三年就要為保單作體檢一次,讓保單能夠隨著個人、家庭經濟情況的改變,進而調整保障內容。尤其,因應高齡化社會,不妨採逐步加碼方式,透過增額終身壽險來累積退休金,甚至內含在增額終身壽險內的豁免,也是不容忽視的,它將成為人生中極為重要的保障。

值得注意的是,保險受益人可隨時進行變更及調整,當家中有新成員、或想增減保險受益人時,要保人只需向保險公司提出變更的申請文件即可,不須繁縟複雜的手續,而在未來領取保險給付金上,則可依照要保人的意思,「按順位、共同均分或是按指定比例、指定金額分配」。但要留意的是,當孩子長大成人,則需做簽名樣式變更,以避免日後給付條件成立時,發生簽名不符之情事。

保單也建議採長年期繳交保費為宜,較符合保險意旨且也比較輕鬆,檢視時也應留意保費的支出及保險給付的比例。若採信用卡繳費,最好先確認信用卡到期日,以免信用卡過期無法刷卡,而授權金融機構自動轉帳方式,也應注意保費繳交的最後扣款日,以免影響到自身的權益,浪費了保險公司給予自動轉帳的優惠美意。

案例一

有一位六十多歲的開業醫師,育有兩男一女,兩位公子分別為二十、十八歲,而小女兒年僅十歲,是深得家人疼愛的掌上明珠。家中的帳務全由老闆娘親自打理,經由銀行推薦下購買了躉繳的年金養老險。婉菁經理為他們進行保單校正時發現,躉繳投保是無法善用優惠的有效稅源。此外,因應醫療新制,舊有的健康醫療險也不符合現行醫療給付,於是前後花了五年時間為他們進行保單調整,做出最完整的保單規劃。

此外,她也建議透過保險機制,為客戶的資產築起一道烈火難熔的防火牆,阻擋未知的風險,達到保全資產的目的,避免不可預期的事故發生時,讓一生的努力化為烏有。積極性的保險還具有財富傳承的功能,客戶透過投保時,選擇保險金給付的方式及保單關係人的設定,避免家族資產繼承時的糾紛,實現財富的平穩傳承。至於最疼愛的小公主,客戶也以增額終身壽險(含豁免)做為規劃未來教育基金的來源,幫助孩子圓夢。

婉菁的提醒:保單條款是保戶的權益,檢視保單時,也要清楚保單條款的內容,例如,保單條款的「除外責任」項目,包括壽險、健康醫療險、傷害意外險等,尤其,針對現行醫療制度的改變,例如因應DRGs實施後,應檢視已購買的醫療險,是否有理賠門診手術、雜費,若未載明,記得詢問保險公司。但要注意通融理賠的問題,有許多醫療險含有門診手術理賠,挑選時要注意門診手術的認定範圍,以及門診手術雜費是否也能理賠。至於增加豁免保險適時降低保戶的負擔,讓保障更加分。

案例二

有一位企業主原本就透過保險進行資產保全的規劃,其目的就是避免萬一企業發生風險時,延燒到個人財務。後來因家族在雷曼兄弟的金融風暴時,發生嚴重的虧損,此時保單的價值準備金就成為救急的周轉金,成為家中的戰備糧食,東山再起之本。

婉菁的提醒:不是每一種保單都可以貸款,可申請貸款的保單為終身壽險、儲蓄險等主契約,其他如健康險、防癌險、意外險等,由於保單價值準備金很少或沒有價值準備金,可能無法提供保單貸款或可供貸款的金額很低。所以,保單校正便可以很清楚地,提供客戶家中保單的資產及費用比例。為了保障保戶的權益,保險公司通常會在停效前三十天通知保戶,提醒趕緊返還利息及本金。

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)