.jpg "聰明傳承 保單留愛不留怨(一)")

.jpg)

聰明傳承 保單留愛不留怨(一)

企劃、執行/羅怡如 攝影/何佳華、余秀萍

保單可以像一般有價證券一樣交付信託或是指定受益人,信託契約中可訂定如何運用信託資金支付保費、將來保單給付後要如何運用來照顧受益人…等,將透過張立昇、陳鈺湘、陳磬薇等保險專家的規劃建議,提供民眾預先安排,將資產按照自己意願分配給下一代。

「一名八十多歲的老人,育有一兒一女,太太已過世。他原本衣食無憂,名下有一筆不動產,因女兒有十多年沒聯繫,他將房產辦過戶交給兒子兒媳管理。之後,他搬到小房間,把大套房給兒子兒媳住,滿心以為從此可與兒子一家共享天倫之樂。沒想到在過年前,兒子卻翻臉要他搬出去住,把他氣得冒火說要跟兒子打官司,還連聲問「房子過戶後能不能更改?」這樣的社會案例屢見不鮮。

銀色浪潮來襲!根據主計處統計,二○一八年台灣六十五歲以上老人的勞動參與率已經超過八%,創下新高紀錄,顯示長期以來「養兒防老」的觀念已漸漸瓦解,建議民眾要將自己退休金的順位放在第一位,避免為了其他考量而犧牲自已的退休生活基礎,反而在將來給孩子造成更大的負擔。

而高資產族群雖然沒有準備退休金的壓力,卻很在意資產保全、傳承的問題。強調傳承三代的保單近來頗受矚目,有助於保戶輕鬆完成財務傳承規劃,讓保單成為財富傳承利器。

▲張立昇業務區經理。

張立昇Profile

現任:永達保險經紀人業務區經理

保險年資:11年

得獎紀錄:

3屆美國MDRT百萬圓桌會員

IDA國際龍獎個人組銅龍獎

CMF中國之星業務員組銀星獎

保險服務心法

從證券業到保險業,張立昇感到最大的不同,就是提供客戶穩定、保本、保值的理財工具,不必擔心忽高忽低的風險。究竟有什麼獨特的行銷祕訣,客源能源源不絕?張立昇經營客戶的撇步是,「顧問式行銷」,深耕客戶贏得再加碼及轉介,並透過社團經營,主動關心、開發需求,找到與客戶可信任的連結。他很喜歡與客戶聊天,他認為,客戶就是最好的老師,從談話當中洞悉客戶在意的是什麼,找到需求、提供服務。

專業養成方面,他深知學習的重要,對個人而言,只有不斷地學習,才能面對瞬息萬變的時代變遷。透過永達平台提供了專業的教育養成、課程,再加上既有的市場敏銳度,他不但豐富個人的專業廣度及深度,甚至常與客戶深度分享財經資訊及趨勢,並藉由「投資贏家策略」講座,分享保險理財觀念,客戶也為他的專業折服,進而贏得信賴。

張立昇的保險傳承規劃術

「對於高資產族群來說,最在意的不是退休金是否足夠的問題,而是資產移轉、傳承的規劃,對於第一代資產雄厚的客戶,除了希望第二代能順利接班,更希望能富傳三代。」什麼是傳承呢?簡單來說,就是~花剩用剩,再傳給下一代,張立昇一語點出,高資產族的心中最在意的部分。

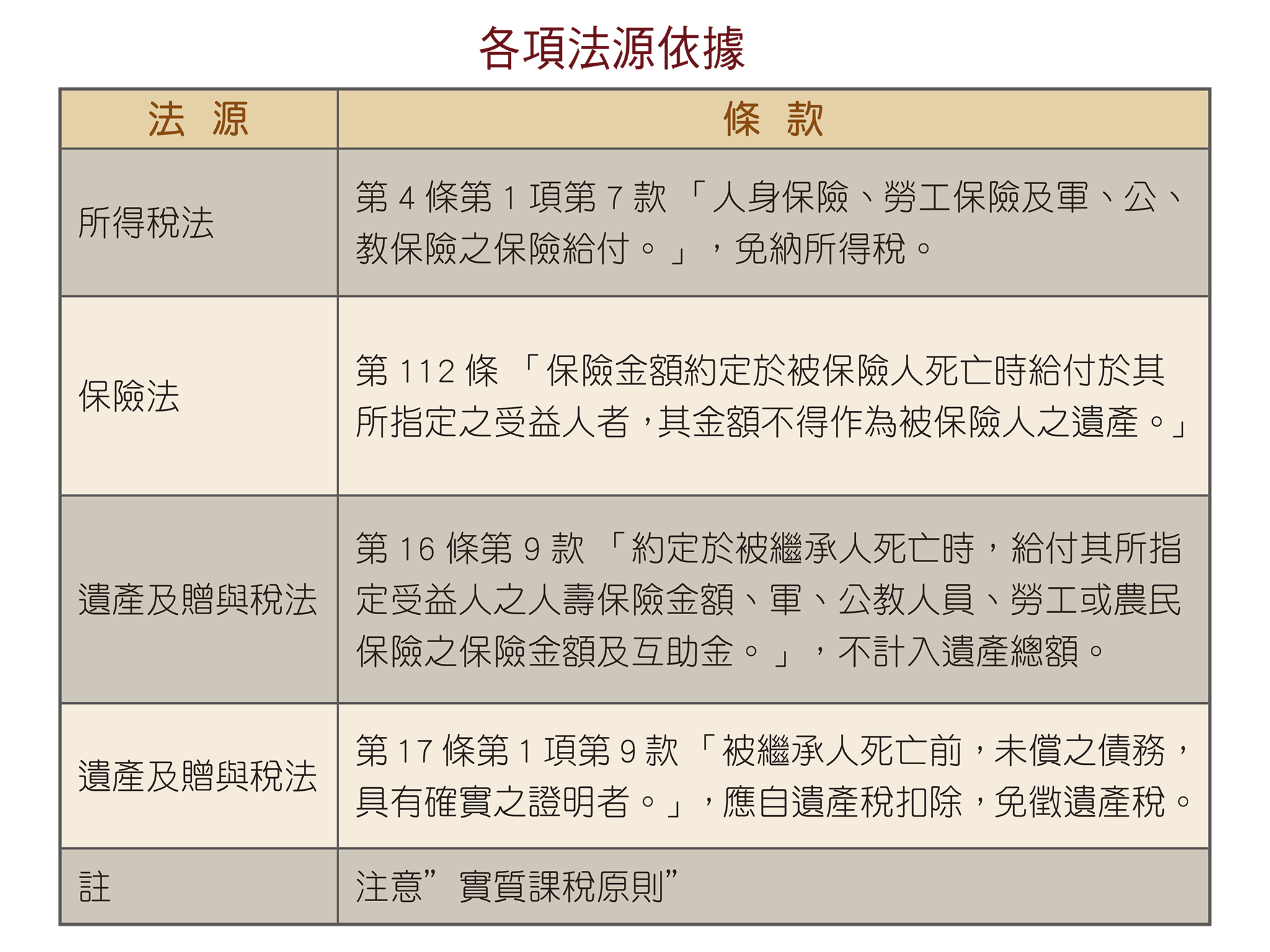

但提到透過「保險」進行資產配置規劃、節稅時,不少客戶仍是一知半解。有些客戶會說:「保險,我買很多了。」然而,這些保單真的可以節稅嗎?張立昇指出,首先,要先了解到底是節什麼稅?我們可以從法條上來清楚的了解,所得稅法第四條第七款,「人身」保險免納所得稅,所以當我們從保險獲取利得時,這部分就無須申報所得稅,而保險法第一一二條及遺贈稅法第十六條第九款,則說明「人壽」保險透過指定受益人可不計入遺產總額,免納遺產稅,我們仔細來看一下,所得稅法指的是「人身」保險,而遺贈稅法卻指的是「人壽」保險,這兩者是不盡相同的,因為「人身」保險包括人壽保險、健康保險、傷害保險及年金保險等,所以並不是所有保單都可節遺產稅,再加上國稅局的實質課稅原則,所以透過保單校正及正確的保險規劃是非常重要的,但稅卻常常不是高資產族群最在意的,如何透過保險機制,加上信託及遺囑安排,將資產按照自己的意願做調整,分配給下一代,這才是高資產族群最大的期望。另外,大額的人壽保險理賠金雖然不會被課遺產稅,但依「最低稅負制」規定,在免稅額三三三○萬元以上的金額,會列入個人基本所得額,所以規劃時也要留意。

正因為他會導正客戶的觀念,並從專業建議切入客戶的需求,在獲得客戶肯定的轉介紹下,累積不少企業主、上市櫃公司的高階主管等高資產族群。企業主規劃保單時,常會以「最壞的打算、最好的準備」來規劃。一位企業家就曾語重心長地對張立昇說:「我當然希望事業能一路順利下去,但萬一真有狀況時,孩子至少還有一筆安身錢。」除了下一代,他很疼外孫女,想以每月一萬元留筆錢給她。但經張立昇提及每筆錢應該要有目的性,了解後為外孫女規劃了一張年繳二十萬,十五年期的保單,當外孫女二十歲時就擁有一筆出國留學的基金,外孫女更能感受外公的愛心。

高資產族想要保障老後金流,讓自己過一個更有尊嚴的晚年,也可以透過「保險金信託」,藉設定條件,達到資產傳承同時控制財富的目的。張立昇表示,有位長輩,從小栽培三個小孩出國,學成之後孩子都留在國外成家立業,逢年過節時,即使為孩子出機票錢、訂飯店,每個孫子還發紅包,邀請他們回家團聚,但因孩子忙碌,常常無法如願。這位長輩後來藉著「保險金信託」,告知孩子們已透過保單且平分三等分,而設定的條件是孩子每年過節返鄉探親,老爸一樣出機票錢、訂飯店,每個孫子也發紅包,但如果因為忙碌而無法回來時,那麼就從保單受益部分扣五%,子女並不知道老爸的保險金額有多少,但一想到個人可能因為探親的次數而金額減少,就會改變他們的做法,而長輩這樣的做法,可以讓子孫未來在一年三節或清明祭祖時,定期報到,獲得親情慰藉。

▲各項法源依據。

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)