富邦產險 車險甲乙丙 該選哪一種?

文、部分照片提供/富邦產險

根據環保署統計全台汽機車數量,2017年光是汽車已達792.6萬輛,幾乎是每個家庭都擁有一部汽車,然而意外的發生常是一瞬之間,通常也使駕駛人不知所措,車輛領牌前得先投保政府規定的強制汽車責任保險,但當我們真正面臨意外交通事故時,它!保障足夠嗎?

▲車主可考量汽車新舊、並根據個人經濟能力投保車險。

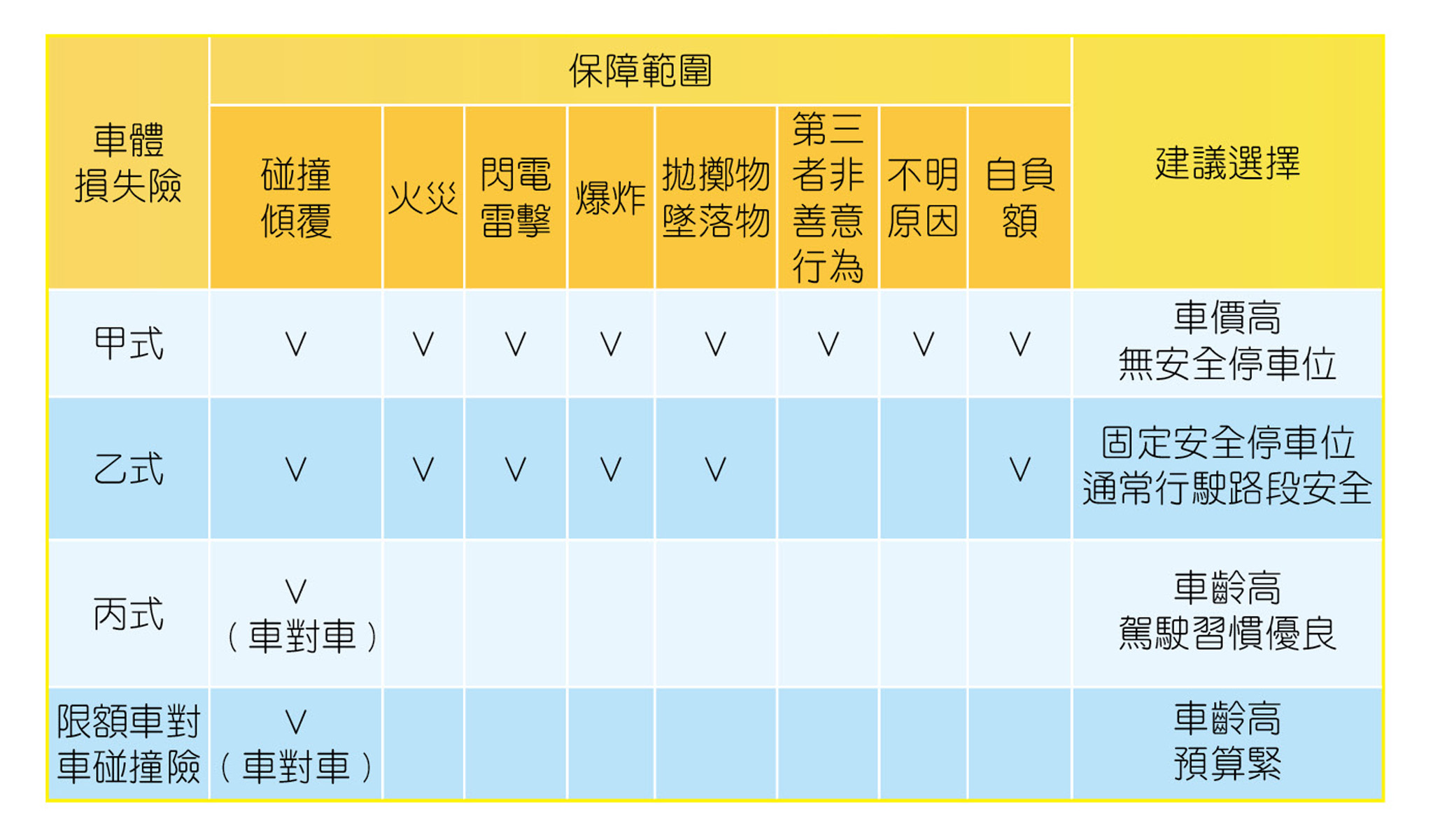

車體損失險依保障範圍可分為甲、乙、丙三式,車主可先考量汽車新舊、車主駕駛經驗、汽車停放場所,再根據個人經濟能力來進行選擇。甲式提供愛車最完整的保障,包括第三者非善意行為及不明原因車損,如半夜汽車停放路邊遭破壞,也在保險公司承保範圍內,當然保費相對較高,建議駕駛新車的新手車主,或車價昂貴無安全室內停車位的車主可以優先考慮。

乙式的保障範圍相較甲式車體險少,排除第三者非善意行為及不明原因的車損,也就是說當停放中的車輛遭不知名原因撞擊受損,是屬保險公司的不保事項。若愛車有固定安全的室內停車位,且發生「第三人非善意行為」的機率較低、或通常行駛於安全路段,車主可考慮選擇乙式車體險。

丙式車體險保障的範圍主要以碰撞為主,僅保障車對車發生的碰撞、擦撞等,且必須為交通事故,保險公司才負賠償責任,保障範圍相對較小,當然保費也相對便宜。駕駛習慣優良的老手擔心路上三寶,或車齡高殘值低的汽車車主可優先考慮丙式車體損失險。另外如果預算較緊,且車齡已高殘值低的車主,可以選擇限額車對車碰撞險,用少少的保費,給予愛車基本的保障。

▲車體損失險保障範圍。

富貴平安 我的家內在外在都有保

「有土斯有財」是國人普遍的觀念,即便購屋以投資置產為目的,買房對絕大多數人來說都是筆龐大的支出,因此對於房產維護及可能遭遇的風險不應輕忽。

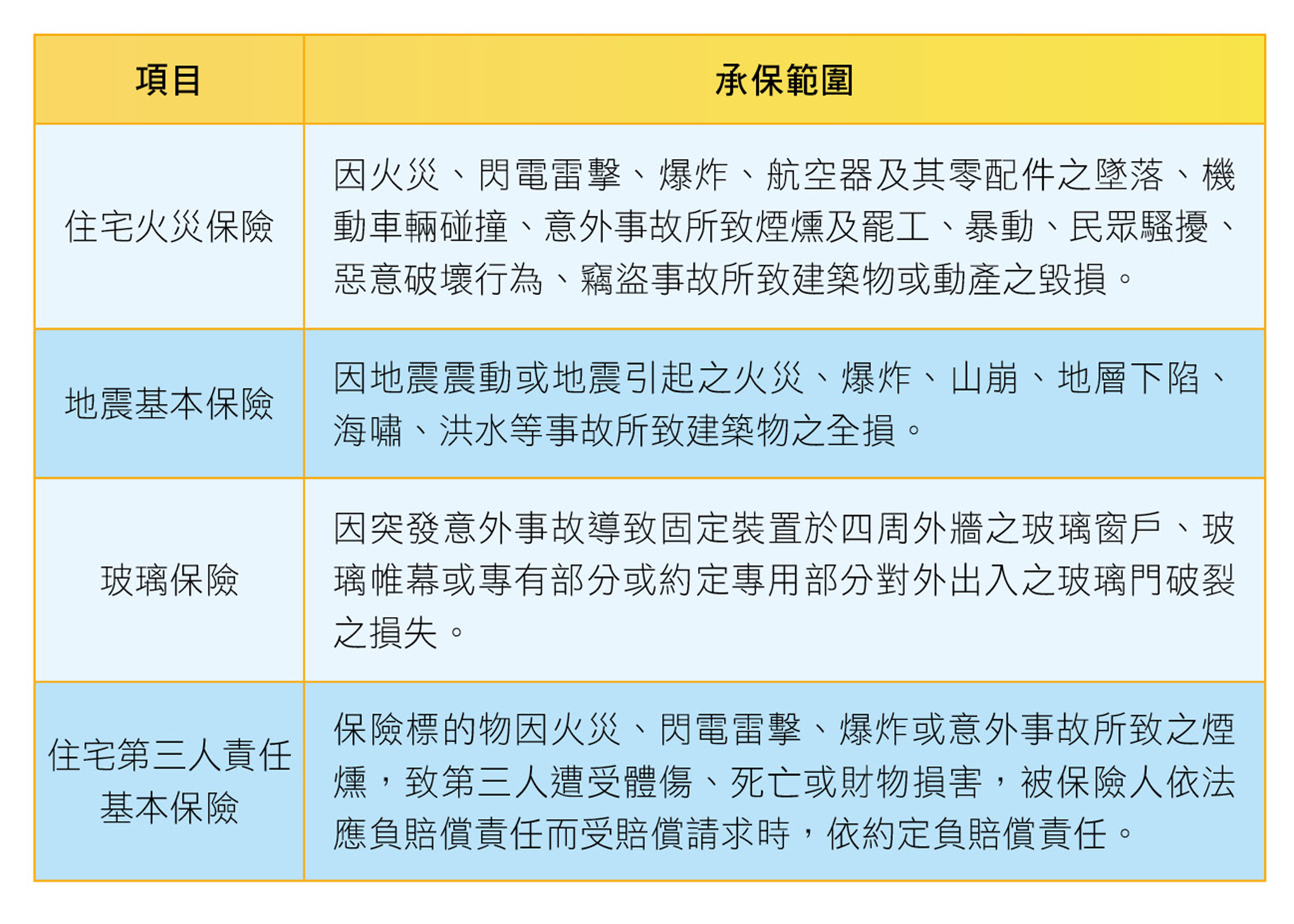

居家財產風險規劃,常見以投保住宅火災及地震基本保險為主,以下就相關保障項目及承保範圍加以說明:

▲居家財產風險規劃相關保障項目及承保範圍。

住宅火險保障包含火災事故所致財產損失及延燒責任,但意外及社會事件頻傳,居家生活風險尚涵蓋家庭傷害及責任風險,有鑑於此,富邦產險推出家庭綜合險專案商品,以既有住宅火險承保範圍為基礎,搭配其他險種,提供更多樣且完整的保障,如地震輕損、家庭災害費用、家庭成員特定事故傷害及凶宅事故房屋跌價補償等,並以適用對象加以區隔,方便消費者選擇。

以「富貴傳家」為例,保障內容除建築物住火及地震基本保險,並包含因地震等災害衍生的特定費用支出;「新闔家平安」提供屋內動產之火險及竊盜損失(含珠寶首飾等特定物品)、日常生活行為責任等保障,並就承保住宅發生凶宅事故提供房屋跌價補償,另可選擇加保家庭成員特定事故傷害保險,包含保戶本人、配偶及子女皆享有火災、交通意外等特定傷害事故保障。

▲富邦產險推出家庭綜合險專案商品,提供更多樣且完整的保障。

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)