")

保險聰明搭 找出您的退休方程式(二)

企劃、執行、攝影/洪詩茵

因應退休基金問題,金管會近期規劃「全民退休投資專案」,鼓勵民眾定期定額買基金。根據保險專家意見,退休金規劃首重安全、穩健、獲利確定,同時更要兼顧長壽問題,可運用定期險與終身險的特性,依據人生階段做好恰當的退休規劃。

退休議題近年來備受關注,許多大眾也開始意識到退休規劃的重要性,然而單靠存錢絕對無法完善退休規劃,而且退休牽涉的層面也絕非一筆退休金就可以概括言之,還必須考慮到人生風險的預防,包括意外、醫療、癌症、重大疾病、失能等風險,而能夠兼顧上述需求的工具唯有保險商品。

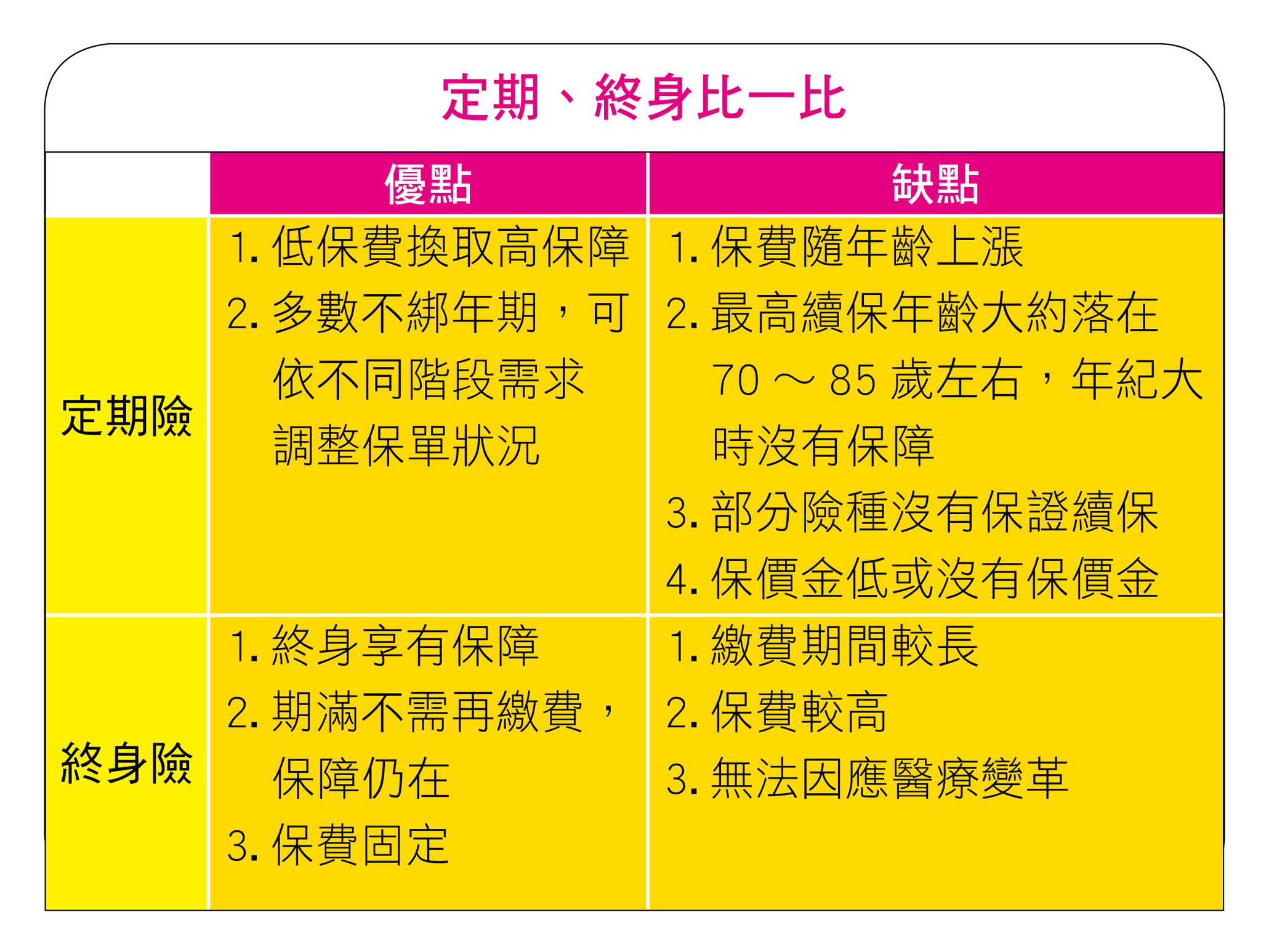

許多人喜歡用比較值來看待定期險與終身險,彷彿非要對比出優劣,來個二選一,殊不知保險商品種類繁多,定期壽險、終身壽險、終身還本壽險、定期不還本醫療險、定期還本醫療險、終身不還本醫療險、終身還本醫療險……,主要在於呼應客戶的不同條件與需求,答案不會是絕對的二選一。尤其目前市面上更有針對退休需求的增額終身壽險商品,一張保單囊括多樣功能,兼顧儲備退休金及失能照護保障的需求,還享有豁免保障,是非常優選的退休選項。

退休應及早規劃,而且愈年輕規劃保障愈划算,這兩點是無庸置疑的,在年輕、預算有限的情況下,可以終身險搭配定期險達到兼顧退休規劃及擁有足額保障之目的,而且因應通貨膨脹及醫療環境的進步等因素,意外、醫療、癌症等險種選擇定期險,規劃方式較為靈活,具備調整空間。

▲定期險與終身險的優缺點比較表。

根據保險專家意見,退休金規劃首重安全、穩健、獲利確定,同時更要考量人類壽命的延長,兼顧「夠用且夠用很久」的特色,增額終身壽險具退休規劃功能,懂得運用定期險與終身險的特性,依據人生階段做好恰當的搭配,就可以找出最適合自己的退休方程式。

▲蕭百玲業務儲備處經理。

蕭百玲Profile

現任:永達保險經紀人業務儲備處經理

保險年資:20年

得獎紀錄:

4屆美國MDRT百萬圓桌終身會員

CMF中國之星主管組銀星獎

IDA國際華人龍獎個人組銅龍獎

保險服務心法

曾經營安親班、擔任汽車業務,直到經由弟弟引薦及先生支持投入保險業,蕭百玲才走上人生最對的一條路。她坦言:「初次認識到保險的好,是因為生產獲得理賠七萬多元!」所以投入初期,她主攻醫療險,直到當時公司的醫療保單失去優勢,整整半年沒有業績,因為「將心比心」是她經營保險的中心精神,她堅持只推薦自己認同的商品!轉入永達之後,她才知道保險經紀人可為保戶規劃不同公司的商品,也才真正發現客戶的退休規劃需求。

「創造無可取代的服務價值」是蕭百玲贏得客戶支持的最重要關鍵,她表示,客戶不論大小事都習慣向她詢問,即便詢問的是銀行的保險專案,她也會為其檢視,提供客觀建議,不論是不是客戶,都會服務到位,這是她一貫堅持的服務哲學,無限滿足需求,建立信賴基石。

蕭百玲談退休規劃

退休不能重來,所以退休規劃必須兼顧保本、保障、獲利確定、保險這四大功能,所謂「保本」即本金不受任何風險影響而減少;而「保障」就是當家庭經濟支柱斷裂時,而不影響家庭生活保障;「獲利確定」即退休時能夠創造源源不絕的現金流;「保險」就是當我們失去工作能力,也不影響未來的退休金準備,而且還提供失能照護金,綜觀所有退休理財工具,保險是較好的選擇。

以退休規劃為出發點,增額終身壽險是很好的選擇,因其兼具終身壽險與儲蓄險的特性,並且提供豁免保費保障。定期壽險的概念是買一段時間的保障,保障期間過了就沒了,若保障期間未發生理賠情事,所繳保費不能領回,基本上只擁有繳費期間的保障;傳統終身壽險買的是確定的給付,享有終身保障,但其保單價值準備金低於保障額度,未具儲蓄增值的特性,僅可作為家庭風險保障;增額終身壽險繳費期滿,不僅享有終身保障,且其保單價值準備金較高,更隨時間複利增值,可創造退休後的現金流。

從投保成本來看,三○到四○歲成年人,一百萬元的壽險保障(繳費二十年期),定期壽險年繳保費約三千元,傳統終身壽險年繳保費約三萬元,增額終身壽險年繳保費約六至七萬元。雖然增額終身壽險需要付出的保險費用相對高昂,但若繳費期滿,不僅保本且享有複利增值的優勢,可當作強迫儲蓄的工具,定期定額扣款,完全符合退休規劃必須具備的特性,而定期壽險與傳統終身壽險主要保障身故與全殘,無法滿足退休後必須具備的現金流。

由上可知,若是年輕剛成家,擔負較重的家庭經濟責任,預算較不充裕,但又想從年輕時期就開始儲備退休金,可做「定期壽險+增額終身壽險」的配搭規劃,再附加實支實付、住院醫療險,也可再附加重大疾病險,在家庭責任較重的年輕時期,透過定期壽險提高壽險保障,而增額終身壽險愈早規劃享有時間複利的效益也會愈強大。

目前市面上的增額終身壽險商品,有具備保障額度彈性且投保初期即享有高額壽險保障的商品,年繳相同保費,保戶可自行決定要做高保障、低保價金的規劃,或者是低保障、高保價金的選擇,也可選擇完全不需要保障,而且該商品還兼具 失能照護保障,更享有豁免保費機制,只要再加購要保人豁免保費,即可擁有雙豁免機制,若本身預算充足,一張增額終身壽險就能搞定所有退休需求,再補足其他意外、醫療等基本保障即可。

一位三十歲醫生客戶,決定投保時才剛剛建立家庭,考量到他肩負的家庭責任,我為他規劃年繳六十萬元、二十年期的增額終身壽險,繳費第一年即享有一千三百萬元的身故及全殘保險金,二十年繳費期滿更享有一千三百四十多萬元的保單現金價值,若期滿未解約,保單現金價值還會持續複利增值;同時,保單更享有二至四級失能金(給付七十五個月)及五至六級失能金(給付五十個月),以保額一%按月給付;並搭配雙豁免保障,享有一次貼現(要、被保險同一人),用一張保單滿足了儲備退休金、失能照護及豁免保費的需求。

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)