")

保險聰明搭 找出您的退休方程式(三)

企劃、執行、攝影/洪詩茵

因應退休基金問題,金管會近期規劃「全民退休投資專案」,鼓勵民眾定期定額買基金。根據保險專家意見,退休金規劃首重安全、穩健、獲利確定,同時更要兼顧長壽問題,可運用定期險與終身險的特性,依據人生階段做好恰當的退休規劃。

退休議題近年來備受關注,許多大眾也開始意識到退休規劃的重要性,然而單靠存錢絕對無法完善退休規劃,而且退休牽涉的層面也絕非一筆退休金就可以概括言之,還必須考慮到人生風險的預防,包括意外、醫療、癌症、重大疾病、失能等風險,而能夠兼顧上述需求的工具唯有保險商品。

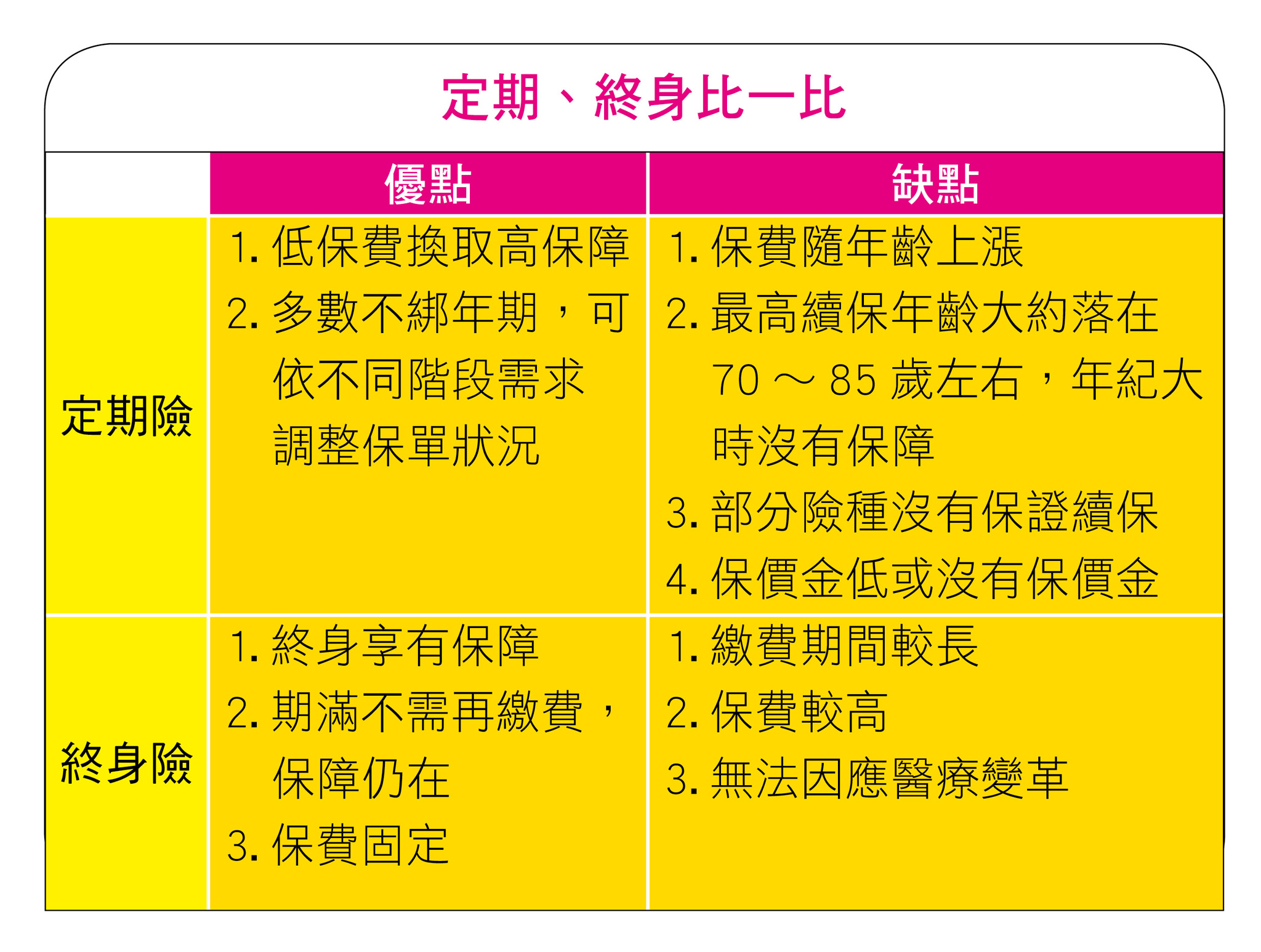

許多人喜歡用比較值來看待定期險與終身險,彷彿非要對比出優劣,來個二選一,殊不知保險商品種類繁多,定期壽險、終身壽險、終身還本壽險、定期不還本醫療險、定期還本醫療險、終身不還本醫療險、終身還本醫療險……,主要在於呼應客戶的不同條件與需求,答案不會是絕對的二選一。尤其目前市面上更有針對退休需求的增額終身壽險商品,一張保單囊括多樣功能,兼顧儲備退休金及失能照護保障的需求,還享有豁免保障,是非常優選的退休選項。

退休應及早規劃,而且愈年輕規劃保障愈划算,這兩點是無庸置疑的,在年輕、預算有限的情況下,可以終身險搭配定期險達到兼顧退休規劃及擁有足額保障之目的,而且因應通貨膨脹及醫療環境的進步等因素,意外、醫療、癌症等險種選擇定期險,規劃方式較為靈活,具備調整空間。

▲定期險與終身險的優缺點比較表。

根據保險專家意見,退休金規劃首重安全、穩健、獲利確定,同時更要考量人類壽命的延長,兼顧「夠用且夠用很久」的特色,增額終身壽險具退休規劃功能,懂得運用定期險與終身險的特性,依據人生階段做好恰當的搭配,就可以找出最適合自己的退休方程式。

▲王君呈業務區經理。

王君呈Profile

現任:永達保險經紀人業務區經理

保險年資:13年

得獎紀錄:

3屆美國MDRT百萬圓桌終身會員

CMF中國之星主管組銀星獎

IDA國際華人龍獎個人組銅龍獎

保險服務心法

賣過服飾、當過捷安特店長,行銷能力不俗的王君呈,因為陰錯陽差跑錯面試職場,牽起她與保險的緣分;又因為意外險保住一個拾荒家庭的故事,抱著助人心念投入保險業。她表示,在傳統壽險公司八年時間,決心轉投永達,全因迫切於學習、改變,期望在稅務與退休規劃上給予需要的人幫助。

「轉介紹」是王君呈經營保險事業的基礎,她提到,要讓客戶願意轉介紹,信任感是關鍵,首先,要讓客戶找得到,確實完成客戶交辦的事情,並且適時回報進度,不定時關懷客戶,邀請客戶參加公司舉辦的各式講座課程。於此同時,精進自己更是拓展人脈、與客戶同步的關鍵,除了擔任財經講座講師提升自身能力,王君呈更預計修習EMBA,增加專業知能,同時提升人脈資源,拓展服務領域,給予更多人幫助。

王君呈談退休規劃

安全、保本、獲利確定是退休規劃的首要條件,生物科技的進步及少子化的浪潮,讓台灣成為全球老化最快的國家,而且平均壽命更是一直在延長,因此,儲備退休金除了安全、保本、獲利確定,「夠用」及「夠用很久」更是最重要的關鍵。

排除意外與疾病因素,每個人都會老,人們不一定會發生意外、也不一定會生病,但卻一定會變老,而老了就要退休,因此退休是每個人一生中確定的需求,確定的需求就一定要用確定的工具來準備。此外,退休規劃還必須考量過程中的風險,當發生突如其來的意外,是否有機制可以因應,確保退休規劃不致被打亂。

而究竟要準備多少退休金才夠用呢?可以從自己退休後想擁有什麼樣的生活品質來計算退休金缺口,再計算距離退休還有多少準備時間,接下來就是要有紀律的執行計劃,幫未來的自己儲蓄,這時一個確定、不受投資虧損影響的工具至關重要。

退休金的準備適合透過增額終身壽險做規劃,因為增額終身壽險能創造一個與生命等長的現金流,以因應長壽風險。增額終身壽險具有終身增值的特性,可透過時間創造複利的效益,不僅讓自己能富足退休,還能富貴傳承照顧下一代,也可免去生前分配或身後分配財富的煩惱。若在規劃退休金時,因家庭責任較重,需要較高的壽險保障,卻因預算有限,可用保費相對便宜的定期壽險來補足壽險保障的缺口。

退休金的最後一塊拼圖是殘扶險,避免因為失能造成長期照護的支出,侵蝕了辛苦準備的退休金,甚至最後還造成家人沉重的負擔,因為照護時間的長短是無法控制的。有鑑於此,保險公司特規劃相應多功能保單,兼具增額終身壽險及失能險、重大傷病險等功能,讓保戶能一邊準備退休金,又能兼顧因失能照護造成長期支出的風險,保戶無須再增加預算,就能規避人生三大風險「走太早、走不了、活太久」。

過去,曾幫一位五十歲企業主,以增額終身壽險做總額六千萬退休金的規劃,透過二十年慢慢準備來降低資金準備的壓力,當期滿退休時,每年有一八○萬複利增值的效益,複利驚人的威力在一○九歲時,更已增值約三倍。除了讓企業主未來的退休金確定到位,更為企業主在拚事業的過程中築一道防火牆,不必擔心萬一公司營運發生變化時,造成財務窘迫,影響到企業主個人的資產。

透過專業顧問量身訂做退休規劃,並確實執行,相信一定能擁有富裕一生、富足退休、富貴傳承的三富完美人生。

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)