.jpg "財經&生活補給站")

.jpg)

財經&生活補給站

整理/公關部

熱門發燒理財、生活等相關議題,都將在財經新聞一一呈現。

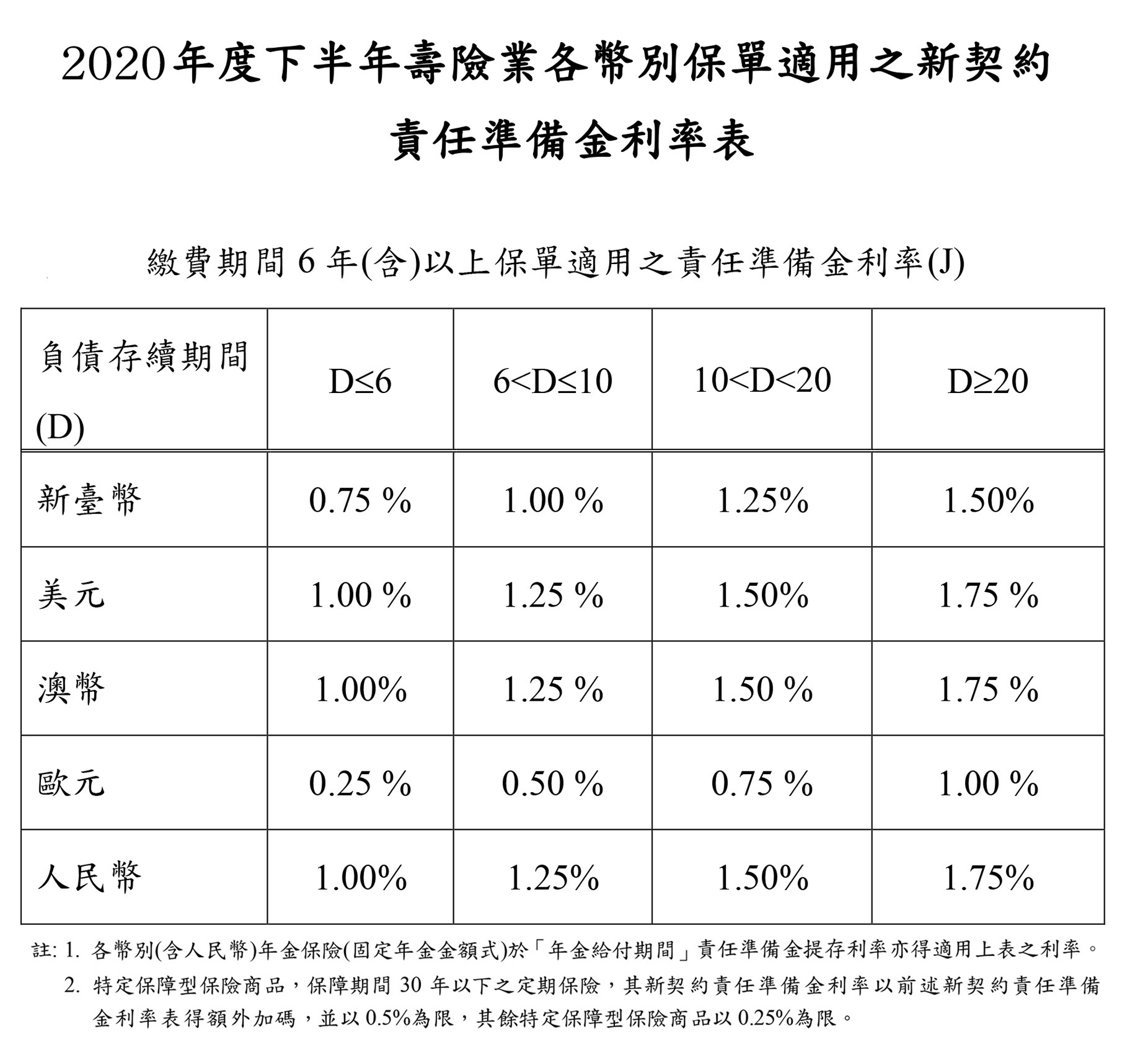

二○二○年下半年人身保險業各幣別新契約責任準備金利率

為確保我國壽險業者穩健經營,並使新契約之準備金負債能適時反映市場利率,金融監督管理委員會(下稱金管會)業研議完成二○二○年七月一日起適用之壽險業新台幣、美元、澳幣、歐元及人民幣等幣別新契約責任準備金適用之利率調整案,將循程序發布。

鑑於近期受嚴重特殊傳染性肺炎(COVID-19)疫情蔓延對全球經濟景氣衝擊影響,美國聯邦準備理事會(Fed)及各國央行近期均採大幅降息之寬鬆貨幣政策,考量各幣別公債利率走勢有下降之趨勢,為兼顧公司清償能力及保戶投保權益,並衡平商品費率穩定性,二○二○年下半年各幣別適用之新契約責任準備金利率,相較於現行二○二○年一月一日起適用者,於新台幣、美元及澳幣保單各負債存續期間分別均調降一碼、二碼及四碼;歐元保單負債存續期間十年以下維持不變,超過十年期者調降一碼;人民幣保單負債存續期間除十至二十年期間調降三碼,其他存續期間均調降二碼。

金管會提醒壽險業者,應確實衡量外在市場利率選擇合適之資產予以配置,並確實執行資產負債管理,多銷售保障型保險商品提高國人保險保障,穩健公司各項業務之經營。

▲2020年下半年壽險業各幣別保單適用之新契約責任準備金利率表。

捐贈公益信託的財產 要申報遺產或贈與稅

才能辦理產權移轉登記

財政部北區國稅局表示,納稅義務人提供財產,成立、捐贈或加入公益信託,該財產可申請不計入贈與總額或不計入遺產總額,由稽徵機關核給不計入贈與或遺產總額證明書,以持向產權登記機關或事業辦理移轉登記。

該局指出,符合遺產及贈與稅法第十六條之一及第二○條之一規定捐贈公益信託的財產,可以不計入遺產總額或贈與總額,等同是免徵遺產稅或贈與稅。免稅要件有下列三項:一、受託人為信託業法所稱的信託業。二、公益信託除了為設立目的舉辦事業而必須支付的費用外,不可以對特定或可得特定的人給予特殊利益。三、信託行為明定信託關係在解除、終止或消滅的時候,信託財產必須移轉給各級政府、有類似目的的公益法人或公益信託。

該局進一步說明,地政事務所、監理機關或集保結算所、期貨交易所、銀行等公私事業單位,在受理民眾辦理公益信託財產移轉登記時,一定要依遺產及贈與稅法第四二條規定提醒民眾檢附不計入遺產總額證明書或不計入贈與總額證明書,才能辦理移轉登記。

個人 公司行號購買國外電子勞務

繳納營業稅大不同

財政部南區國稅局表示,外國之事業、機關、團體、組織在中華民國境內無固定營業場所(下稱境外電商),銷售電子勞務予境內自然人者,應於我國辦理稅籍登記報繳營業稅;惟境外電商如銷售電子勞務的對象為公司行號、執行業務者或機關團體,則應由公司行號、執行業務者或機關團體報繳營業稅。

該局說明,隨著網際網路興盛,行動科技普及,付費使用境外電商廣告、線上遊戲、影音等服務與日俱增。境外電商有銷售電子勞務予境內自然人時,依加值型及非加值型營業稅法第二條之一規定,該境外電商為營業稅之納稅義務人,應負報繳我國營業稅義務。境外電商銷售對象倘非境內自然人,依同法第三六條規定,除買受人屬同法第四章第一節規定計算稅額之營業人且其所購進之勞務專供經營應稅貨物或勞務使用,免予繳納營業稅外,應由勞務買受人於給付報酬之次期開始十五日內,就給付額依規定計算營業稅額繳納。

該局進一步說明,非個人之買受人購買國外勞務繳納營業稅方式可分為二種:(一)買受人為使用「營業人銷售額與稅額申報書(四○一、四○三、四○四)」自動報繳之營業人,購買國外勞務只要併同四○一、四○三、四○四申報書填入相關欄位一併申報繳納即可。(二)買受人為自動報繳營業人以外者(例如:小規模營業人、執行業務者、機關團體等),如有購買國外勞務情形,可自行至財政部稅務入口網(www.etax.nat.gov.tw)>線上服務>電子申報繳稅服務>自繳繳款書三段式條碼列印(線上版)>營業稅,下載「購買國外勞務營業稅繳款書(四○八)」,或向國稅局索取前揭繳款書,自行繳納營業稅款。

房屋無償提供他人營業使用

應列租賃收入報稅

納稅義務人常誤認為將房屋無償供他人使用,未收取租金應不用課稅,然而依所得稅法規定,將財產借與本人、配偶及直系親屬以外的個人或法人使用,除經查明確實無償且非供營業或執行業務者使用外,應參照當地一般租金情況計算租賃收入課稅。

財政部北區國稅局舉實例說明,有納稅義務人甲君將所有房屋提供予其父親設立公司稅籍登記營業使用,未列報租賃所得,經該局按當地一般租金標準計算租賃所得二五萬元,核定補繳稅款一萬多元,甲君不服申請復查,主張是將房屋無償提供予父親的公司使用,並未收取租金,然而依《所得稅法》第十四條規定,若將房屋無償提供給他人作為營業使用,仍要按照當地租金行情計算房租收入,繳納所得稅,故經該局復查駁回並告確定在案。

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)