.jpg "「漲」聲響起 怎麼「保」最「爸」氣(一)(TV版)")

.jpg)

「漲」聲響起 怎麼「保」最「爸」氣(一)(TV版)

企劃、執行/洪詩茵 攝影/何佳華

楊馨惠談樂齡爸爸這樣保最「爸」氣

為導正壽險保障不足的風氣,金管會日前正式公布傳統型人壽保險死亡保障門檻,要求被保險人一直到九○歲前,死亡保額都不可低於保價金,今年七月一日起保費「漲」聲響起,家庭的經濟支柱——爸爸,該如何投保才能確保家庭安穩無虞?且聽聽保險專家楊馨惠、陳姿妙及楊淑惠從風險層面出發,為樂齡爸爸、三明治爸爸及單親爸爸,規劃最「爸」氣的保險方案!

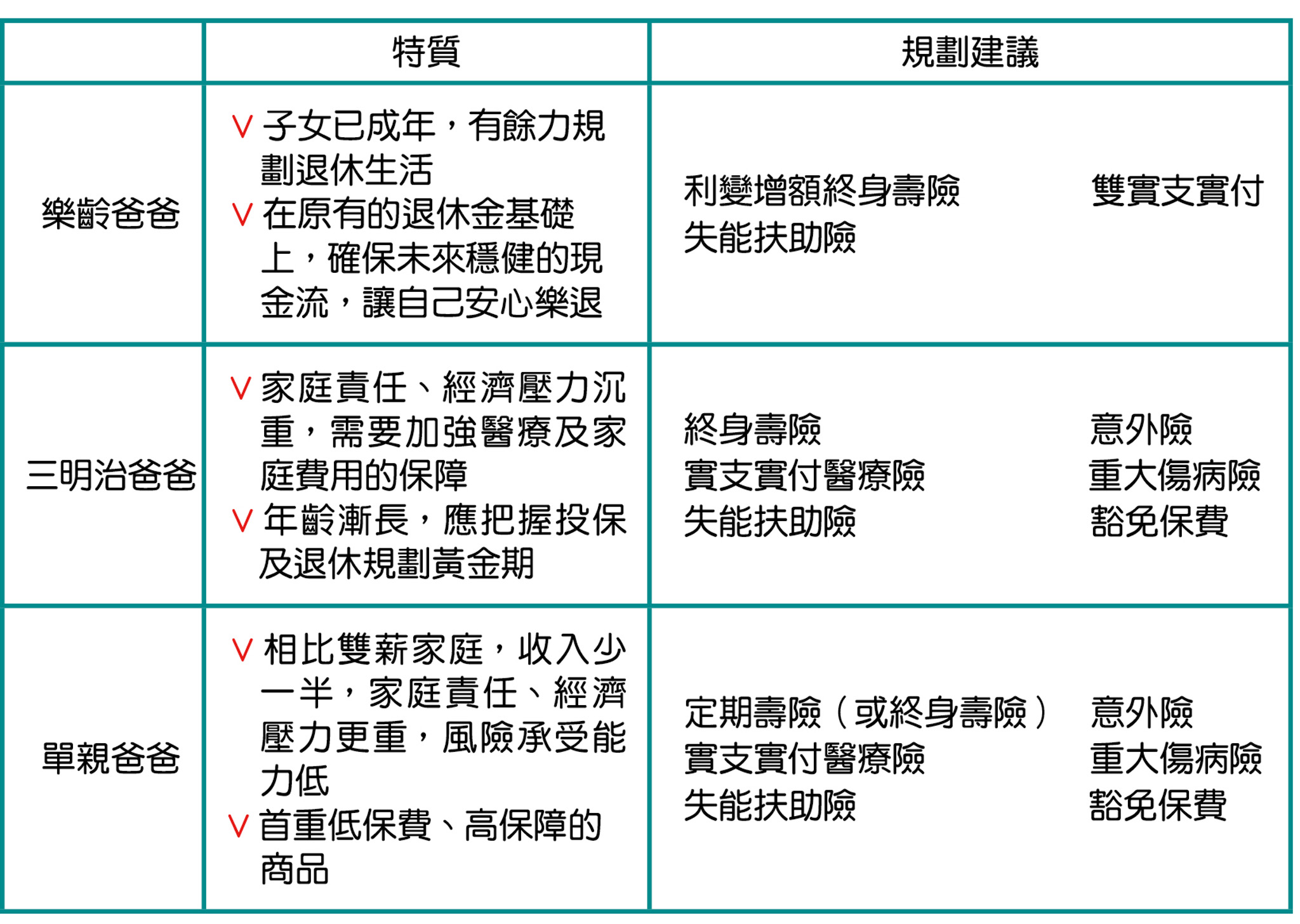

▲樂齡、三明治、單親爸爸的特質及規劃建議。

▲楊馨惠業務籌備處經理。

楊馨惠Profile

*現任:永達保險經紀人業務籌備處經理

*保險年資:7年

*得獎紀錄:

4屆美國MDRT百萬圓桌會員

CMF中國之星業務員組銀星獎

3屆IDA國際華人龍獎個人組銅龍獎

*座右銘:

做出自己,就是活出卓越!

服務心法

從CoCo都可飲料店的店長搖身成為累積四屆MDRT的保險菁英,楊馨惠堅持的是對壽險價值的信念、對保險事業的好奇心及努力拚搏的毅力。回想初入保險業那時,總是第一個到辦公室、最後一個離開,連續二年每天平均工作16個小時,一天見8個客戶、一年有313個轉介紹、一年打479通電話、一年見255個人、一年簽138張保單,靠次數累積人脈,也做出口碑。

為了發展組織及西進願景,楊馨惠毅然轉戰永達,她說:「保險經紀人可以給客戶更多家公司商品的選擇與組合,永達的訓練改變了我,過去,客戶因為勤勞與熱忱而支持我;現在,卻是因為看到我的專業及突破而支持我。」永達為業務架構組織發展平台,武將帶兵的模式,讓溝通更順暢,也讓實戰經驗得以傳承,讓她可以向上學習、向下傳承,不僅成長快速,團隊氛圍更是融洽,有助她成就保險企業家的願景。

楊馨惠*

「樂齡爸爸」這樣保最「爸」氣

根據內政部之前公布的「二○一八年簡易生命表」,國人平均壽命為八○・七歲,其中男性七七・五歲、女性八四歲,即便男性平均壽命較女性短,但五五歲以上的樂齡爸爸,仍舊有高達二二・五年的平均餘命。

一般來說,五五歲以上的樂齡爸爸,其子女大多已成年,具備獨立自主的能力,卸下肩上重擔的樂齡爸爸們,開始有多餘的精力及預算放在自己身上,為自己規劃老後的生活,並且為退休做準備,然而隨著年齡增長,樂齡爸爸對醫療照護的需求也隨之增加,究竟樂齡爸爸面臨的人生風險有哪些?面對七一保費調漲,又該如何超前部署,才能擁有最「爸」氣的保險規劃?

永達保險經紀人楊馨惠業務籌備處經理表示,樂齡爸爸面對的風險有兩大,一是「長壽風險」,人不一定會生病,但一定會變老,甚至老化到需要被照顧。尤其醫療科技的進步,台灣平均壽命逐年提高,活到超過平均壽命的樂齡爸爸更是所在多有,然而他們的退休金準備卻不一定跟得上長壽的腳步。國人退休金來源有三,一是「社會保險」,包含勞保老年給付(勞保)、公教人員保險養老給付(公保)、軍人保險退伍給付(軍保)、農民健康保險、國民年金等;二是「企業提撥」,亦即勞工退休金(勞退)、公務人員退休撫卹等,勞退資金來源主要是政府強制雇主按月提撥員工薪資的六%到個人退休金帳戶;三為「個人理財」,也就是自己的儲蓄、保險、投資(股票、基金、債券、房地產…)等項目。

依據台灣當前退休金倚重狀況來說,其占比排序為社會保險、企業提撥、個人理財,高達八○%的民眾倚賴社會保險,有趣的是,卻有九成的民眾對社會保險沒有信心,因為其破產的風險一直存在。因此,退休金還是必須要靠自己準備,降低對社會保險的依賴,提高個人理財在退休金儲備中的占比。

樂齡爸爸的第二大風險是「長照風險」,長照風險又分為住院前(特定傷病險)、住院中(實支實付醫療險)及出院後(失能險)這三個時間點,尤其有家族遺傳疾病者,更應先做好相應的保險規劃,出院後若陷入失能、無法工作的情況,每月最少需備好二萬元生活費及三萬元看護金。一般而言,長照規劃應是先求有、再求好,住院前中後的風險都應兼顧,但若真的預算有限,還是以特定傷病及實支實付醫療險的規劃為優先。

五五歲以上的樂齡爸爸,幾乎都有保險規劃,然而隨著政策及個人年齡、工作及生活狀態的變動,楊馨惠建議樂齡爸爸每年都要做保單健診,檢視的重點應該放在個人資產及保障這兩大部位。

針對資產部位,為樂齡爸爸檢視其退休金總額,盤點客戶需求,將客戶的錢放在對的位置,用最少的錢買到最大的保障,舉例來說,若客戶某張保單只能保到七○歲,就為客戶尋找其他相應保單,保障延長、保費照舊。

針對保障部位,要為樂齡爸爸檢視其終身型及非終身型的保障,終身型保單保費通常較為高貴,需看其配比是否太高,非終身型保單為使用者付費概念,保費較親民、保障較高,但保費會隨年齡調漲,大約五年、十年調漲一次費率,因此,要定期為客戶盤點其終身、非終身的保障項目,隨年齡檢視是否需要調整。

楊馨惠直言,七月一日之後,保險產品差別不大,最大差別在於保費支出,對樂齡爸爸來說,完善的保險規劃策略應是,以「利變增額終身壽險(附加二至六級殘失能險)」搭配「雙實支實付醫療險」,再額外加買「失能扶助險」。排除特定傷病險的原因在於,五五歲以上的樂齡爸爸大多已有規劃特定傷病險,就算未曾規劃,樂齡爸爸手上大多有一筆緊急周轉金,可以取代特定傷病險的功能,而且這個年齡購買特定傷病險保費相當高昂,理賠金額也不高,並不划算。

而雙實支實付醫療險的設定,主要在於保障額度通常會比較高,雙實支實付的保費約等於一個終身醫療險,而且不同公司的實支實付醫療險理賠條款通常有所不同,可以涵蓋較多狀況,理賠範圍更大,若透過永達保險經紀人規劃,甚至還可以多一張保證書,多一層保障。楊馨惠直言,伴隨高保費時代的來臨,若想將錢花在刀口上,可以挑選有附加其他保障的儲蓄型保單,藉此精簡保費支出。

對樂齡爸爸來說,迫在眉睫的退休生活,究竟需要多少退休金?若以六五歲退休、高齡八五歲為基準,每個月生活費三萬元,二十年共需七二○萬元的退休生活費,但這是在健康的情況下;若將國人陷入長照的平均時間九・二年也計算進去,約略估計每月三萬元的照護費,九・二年大約支出三三○萬元,也就是國人若要安心退休,至少得準備一○五○萬元的退休金。

不過,樂齡爸爸可別以為手邊有一千萬元的儲蓄就可以安心退休,楊馨惠強調:「有些客戶有一千萬元的儲蓄可作為退休金,但這筆退休金是浮動的,沒有規劃機制,禁不起人生風險的剝削,但退休金儲備必須是確定的。我們為客戶做保險規劃,透過利變增額終身壽險的機制,免除風險的侵蝕,創造未來穩定的現金流,為客戶打造退休終身俸。」

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)