(TV版)")

「漲」聲響起 怎麼「保」最「爸」氣(二)(TV版)

企劃、執行/洪詩茵 攝影/何佳華

陳姿妙談三明治爸爸這樣保最「爸」氣

為導正壽險保障不足的風氣,金管會日前正式公布傳統型人壽保險死亡保障門檻,要求被保險人一直到九○歲前,死亡保額都不可低於保價金,今年七月一日起保費「漲」聲響起,家庭的經濟支柱——爸爸,該如何投保才能確保家庭安穩無虞?且聽聽保險專家楊馨惠、陳姿妙及楊淑惠從風險層面出發,為樂齡爸爸、三明治爸爸及單親爸爸,規劃最「爸」氣的保險方案!

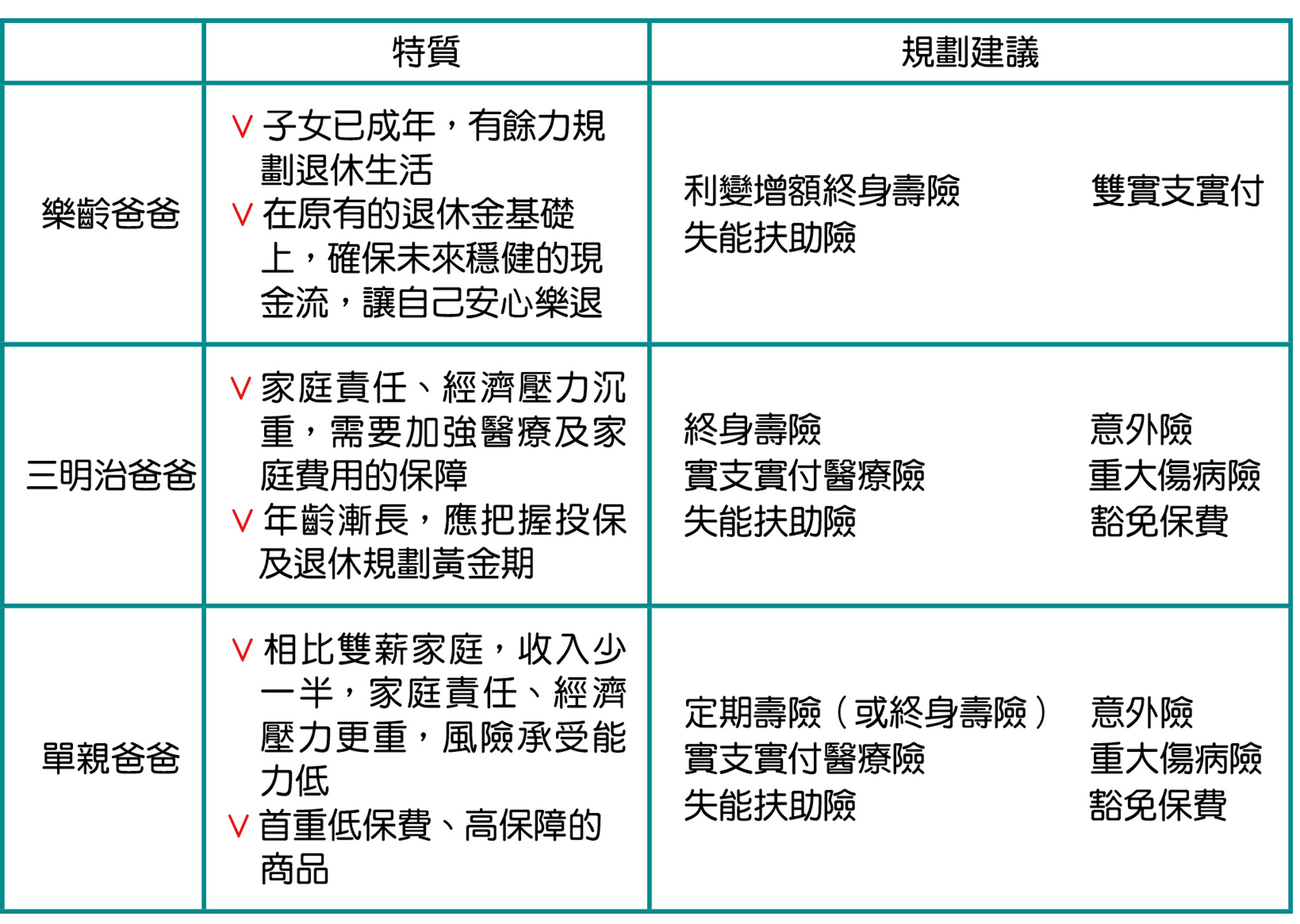

▲樂齡、三明治、單親爸爸的特質及規劃建議。

▲陳姿妙業務儲備處經理。

陳姿妙Profile

*現任:永達保險經紀人業務儲備處經理

*保險年資:14年

*得獎紀錄:

4屆美國MDRT百萬圓桌會員

4屆IDA國際華人龍獎個人組銅龍獎

*座右銘:

踏實堅持!

盡本分,聽天命!

服務心法

白紙入行的陳姿妙,擁有財務背景,在家休息多年,黃素英業務副總的一場理財講座,讓她驚詫於保險對於退休的價值,當即毅然結束蟄伏在家的生活。而吳文永董事長在戰鬥營的一句話「我們的工作比慈濟更管用,慈濟是做事後,我們是做事前。」更是影響她深遠,讓她深刻理解,一個人在有能力賺錢時,就要養未來的自己,幫自己的未來做準備。

因為將客戶當朋友,陳姿妙視客戶服務為終身責任,除了精進個人能力提高服務品質外,更不時提供財經新知給客戶。入行至今,不論客戶的資產高低,始終堅持先聽客戶說,用心聆聽客戶的想法、需求,了解客戶的預算能力,再融入個人生活歷練,眾合考量人際關係、家庭關係的眉角,從分享的角度出發,適時提點客戶,作為其保險規劃及資產配置的參考,「真心交陪」贏得客戶的支持與信任。

陳姿妙*

「三明治爸爸」這樣保最「爸」氣

上有父母要照顧、下有子女要撫養,生活在兩代之間的「三明治爸爸」,需要同時扮演多重角色,不僅是「爸爸」、還是「老公」,同時也是「兒子」,除了自己及家庭的基本生活費之外,還要支應父母的孝養費、子女的教育費等,若還背負房貸、車貸等,肩上的責任可謂重大。

永達保險經紀人陳姿妙業務儲備處經理表示,根據衛福部「國人十大死因」最新統計顯示,台灣男性的死亡率高於女性,其中「重大傷病」佔有六項之多;以事故傷害、慢性下呼吸道疾病、慢性肝病及肝硬化等死亡人數高出女性近三倍,三明治爸爸如果不幸發生意外或失業風險,失去賺錢能力,全家生活將會陷入困頓。身處時刻在變的現代社會,物價不斷上漲、薪水卻不見怎麼漲,人們永遠無法預測意外何時到來,意想不到的事情太多,這次新冠肺炎疫情就是最好的例子,多少人因為疫情頓失收入,責任重大的三明治爸爸不可不慎。

人一生的最大風險有三:一、走得太早,責任未了,沒留下愛,只有遺憾;二、活得太久,錢不夠用,活得沒尊嚴;三、走不了,病、殘、失智,沒轉嫁風險,無法善終。

三明治爸爸是家庭經濟的支柱,若走得太早,子女及父母的未來都會頓失依靠。針對孝養父母的責任,台灣平均壽命不斷延長,而且隨著父母年紀愈來愈大,身體機能退化及失智風險,更是讓孝養責任外,又多了醫療、長照的龐大負擔,而多數醫療保險都設有投保年齡「上限」,且年紀愈大保費愈貴,最好能及早為父母做好保障規劃,完善醫療險、意外險、長期照顧(失能扶助)險,減輕父母年老時的醫療及長照負擔。至於教養子女的責任,若以培養小孩至大學畢業來估算,學費、補習費、才藝費用等等,至少需要準備五百萬以上,最好能夠從子女小時候就以定期定額的保單規劃方式替未來的教育支出做準備。

另一方面,對於活得太久及走不了的風險,三明治爸爸更要及早做足準備,考量三明治爸爸多是已屆中年或臨近退休,除了完善的醫療保障外,退休規劃更是不可少,可從以下幾個面向檢視三明治爸爸的保單規劃。

一、醫療保障:身體機能隨年齡增長退化,加上醫療技術不斷進步,新式療法多要自費,最好補足實支實付醫療險,支應這部分支出。

二、意外保障:三明治爸爸在職場上努力打拼,常需自己開車或搭乘大眾交通工具,應該強化意外險,意外險多是一年一約,要留意是否保證續保,目前也有推出還本型的意外險,雖然保費較高,但具備儲蓄功能。

三、防癌、重大傷病保障:防癌險與重大傷病險都是三明治爸爸必要保險,但重大傷病險隨年齡增加保費會愈來愈貴,若年輕時未規劃,預算又不足,可強化實支實付醫療險。

四、失能保障:因應失能風險,失能扶助險的規劃必不可少,若考量預算及先後順序,可以附加的方式進行規劃,建議詳細檢視保單條款,現在許多保單有附加贈送二至六級殘的失能保障,或可節省一些保費支出。

五、壽險保障:檢視保額是否等於自己的身價,所謂身價可以三明治爸爸照顧父母、子女的必要費用估算,若以兩個小孩、父母健在為基礎,養育一個小孩成才需五百萬,兩個就是一千萬,父母的生活費以每月一萬、二十年計算,也要近五百萬,再加上未來可能需要聘雇外勞照顧父母,以長照時間八年計算,每月三萬元照顧費用,兩個就是四、五百萬的支出,至少也得準備二千萬以上的壽險保障。預算有限時,可以用定期壽險做到必須的壽險保額,待預算較充足時,就會建議改成利變增額終身壽險,累積資產又兼顧退休資金的儲備。

六、豁免保障:保單商品許可的話,最好都要做到雙豁免的規劃,提升保障層級。

陳姿妙指出,對於三明治爸爸來說,除了家庭責任外,個人退休規劃更是不可輕忽,以一般退休生活品質來估算,六五歲退休、壽命八五歲,一個月生活費五萬元,一年六○萬元,二十年就需要準備一二○○萬元退休金。保費調漲,三明治爸爸規劃保單要更懂得精打細算,最大原則是身故保障必須大於貸款總額,才能在意外發生時留愛給家人。可透過專業保險經紀人協助,藉由保單健診檢視過去的規劃,針對重複規劃的部分,並因應自身家庭、工作、收入狀態的變化,及時精簡調整,並且補足保障不足的部分。如果預算有限,又要兼顧退休規劃,可以利用增額終身壽險以時間累積保單現金價值的機制,同時儲備自己的退休金及小孩的教育費,並善用一張保單兼顧多重保障的機制,節省保費支出。

「有健康身體才是最大財富!」三明治爸爸是家庭經濟的支柱,除了完善的保險規劃外,更要養成良好生活習慣,睡眠充足、適度休養,勤加鍛鍊身體,才是確保家庭安穩及幸福的根本!

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)