(TV版)")

「漲」聲響起 怎麼「保」最「爸」氣(三)(TV版)

企劃、執行/洪詩茵 攝影/何佳華

楊淑惠談單親爸爸這樣保最「爸」氣

為導正壽險保障不足的風氣,金管會日前正式公布傳統型人壽保險死亡保障門檻,要求被保險人一直到九○歲前,死亡保額都不可低於保價金,今年七月一日起保費「漲」聲響起,家庭的經濟支柱——爸爸,該如何投保才能確保家庭安穩無虞?且聽聽保險專家楊馨惠、陳姿妙及楊淑惠從風險層面出發,為樂齡爸爸、三明治爸爸及單親爸爸,規劃最「爸」氣的保險方案!

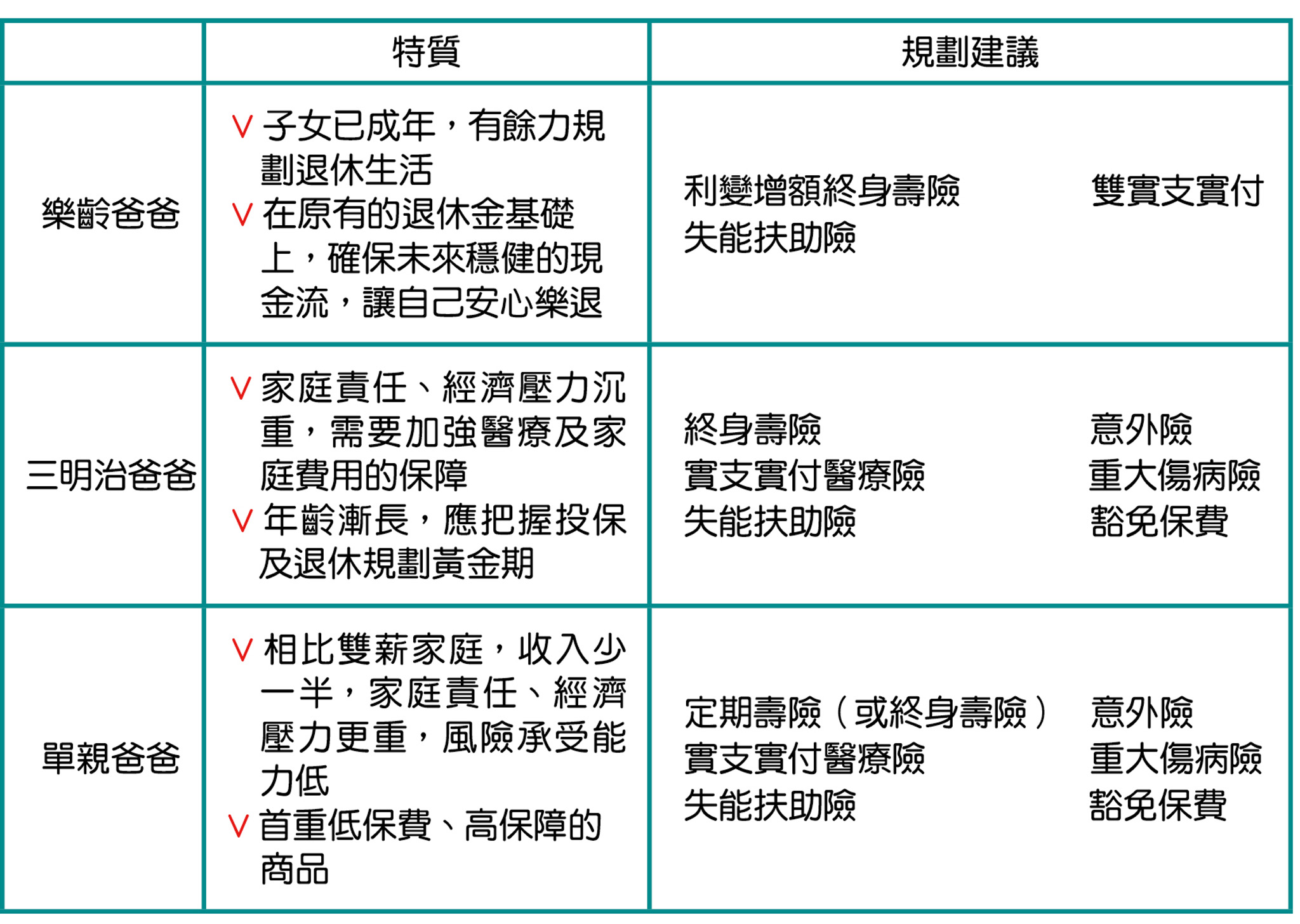

▲樂齡、三明治、單親爸爸的特質及規劃建議。

▲楊淑惠業務區經理。

楊淑惠Profile

*現任:永達保險經紀人業務區經理

*保險年資:32年

*得獎紀錄:

4屆美國MDRT百萬圓桌會員

3屆IDA國際華人龍獎個人組銅龍獎

*座右銘:

認真過好每一天,用心做好每件事。

服務心法

三十二年前,放棄人人稱羨的公職鐵飯碗,轉投保險事業,楊淑惠承受極大壓力。放棄公職那年,她因子宮肌瘤開刀住院,只有媽媽陪伴在身邊,也讓她開始思考,工作六、七年時間,存款僅二十幾萬元,因不想再過這樣的生活,也不願媽媽再為她操勞,當即下定決心加入保險業。身邊親友的反對,讓楊淑惠只能從陌開市場出發,甚至到士林夜市掃街練膽量,勤奮讓她慢慢爬升到新人講師的位置,更因一場理財講座加入永達,只為提供客戶真正量身訂做的保險規劃。

多年經營,楊淑惠深知客戶的信賴是業務員的根本,一個厲害的業務要會聊、會聽、會問,除了透過進修學習創造個人價值外,更要從聊天中慢慢挖掘客戶的需求,面對女性客戶對家庭的抱怨,她選擇以宗教的力量轉化負能量,引導客戶走出低潮,以服務代替行銷,帶給客戶快樂,將保險當成終身志業。

楊淑惠*

「單親爸爸」這樣保最「爸」氣

單親爸爸的風險在所有爸爸中是最高的,因為要以一份收入Cover家庭生活開銷及子女教育費用,一個人要扛起全家的責任,也因此其家庭風險的承受能力極低。永達保險經紀人楊淑惠業務區經理表示,台灣的離婚率亞洲第一、世界第四,每十分鐘就有一對夫妻離婚,這也代表以後單親家庭會愈來愈多,一個單親家庭最害怕面對的問題有哪些?或者有哪些風險?大致上可區分為五大風險:

一、收入中斷:單親爸爸若失業或因疾病、意外導致家庭完全沒有收入,每個月的生活支出、孩子的教育費、房貸(或房租)、保險費、醫療費等拉拉雜雜的費用,仍然要繼續支付,若沒有預設風險牆,就會發生單親爸爸失業,孩子繳不出營養午餐費、學費,甚至需要半工半讀或輟學打工的社會現象。

二、走得太早:達賴喇嘛有句名言「意外和明天不知何者先到」,生命不一定全然掌握在自己手裡。如果單親爸爸不幸提早身故,背後的意義是孩子的生活費、教育費、房貸(或房租)及學費等的費用都瞬間失去來源,最後,孩子可能必須依靠親友或社會救濟,又或者是提早離開學校,開始工作養活自己。

三、活得不健康:單親爸爸是家庭唯一收入來源,如果不幸生病,沒辦法賺錢養家,又要支付龐大的醫療費用,甚至是看護的費用,絕對會壓垮這個家庭。

四、活得太久:孩子養大、繳完房貸,單親爸爸這一份薪水,花剩、用剩還能留下多少錢給自己養老,如果不小心活到八、九○歲,剩下的儲蓄夠用嗎?靠政府每個月三、四千元的老人年金可以過活嗎?

五、留下財產卻無法真正照顧孩子或父母:單親爸爸要知道,孩子未成年無法動用父母留給他的財產,這筆財產的掌控權是在監護人手上,而這個監護人可能是離婚的前妻,也可能是年老的祖父母,甚至可能是孩子的叔叔伯伯們,若沒有事前妥當的風險規劃,單親爸爸留下的財產是否能夠順利培養孩子到大學畢業,誰也無法預測,因為中間的變數實在太多。

上述風險都是單親爸爸未來可能面臨的問題及風險,及早規劃,預先做好安排,才能在問題發生的時候,解決大部分問題,將傷害降到最低,不要拿孩子的未來冒險,也不要讓自己留下遺憾。

單親爸爸責任高、風險高,承受風險的能力卻是最低,最是需要保單來Cover風險,這也凸顯其保險規劃的重要性,楊淑惠點出單親爸爸進行保單健診的檢視重點:

一、保障是否足夠,發生上述風險時,錢從哪裡來?

二、保單關係人的規劃是否符合需求,尤其是受益人的設定是否符合當下的家庭狀態與需求。舉例來說,結婚時保單受益人填寫妻子,離婚後忘了更改受益人,若發生理賠事實,保險金會被前妻拿走。

三、針對個人責任的增減、新公告的法令,檢視保障是否完善及足額,可將新推出的保險商品考量在內,然後按自身能力補足保障缺口。

單親爸爸規劃保險,一定要將錢花在刀口上,尤其面對保費調漲,更是要精打細算,楊淑惠指出單親爸爸保險規劃的三個重點:

一、足額的壽險、意外險、健康醫療險(含重大疾病、癌症險)及失能險(或長照險)。預算有限的單親爸爸,可先以定期壽險達到所需的保額。而何謂足額呢?每個家庭的情況都不同,生活開銷也不一樣,很難以一個數字套用在所有人身上,但可透過一個簡單的概算公式來估算,萬一發生重大事故,保險公司的理賠金額,要約略等於一個家庭五年的開銷,也就是讓家庭在意外來臨時無需為錢發愁,甚至因此而破碎、瓦解,預留五年緩衝時間,讓家庭慢慢調整、恢復。

二、依自己的能力儲存「與生命等長的現金流」,能夠達到這個需求的保險商品即增額終身壽險,其具備複利增額的優勢,在低利率的市場趨勢下,是相當不錯的規劃工具。增額終身壽險沒有風險、保價金確定,相比股票、基金或不動產等投資工具相對穩健,規劃過程中,保單的現價可以當作家庭的緊急備用金,在子女受教育階段,可以保單貸款暫時支應教育費,只要在約定期限前還款,就不會影響到個人退休金的儲備。

三、稍有資產的單親爸爸,最害怕的事情不外乎,意外發生時孩子小、父母老,要想保全資產,照顧年幼子女或年老父母,可透過「保險」+「信託」的方式做規劃。先將一部分資產做增額終身壽險的規劃,平安無事的時候,可以作為自己的退休金儲備;萬一發生風險,保單專屬、特有、指定受益的機制,立刻發揮最大價值,可以馬上變成大筆現金,匯入指定受益人的帳戶,免除冗長的繼承手續,而且任何人都不得動用這筆錢。然後再搭配信託合約,委託銀行管理這一筆保險金,完全依照個人意志來支配這筆錢,並指定一位可以信賴的親人擔任信託監察人,監督信託合約的正常運作,真正照顧想要照顧的人。

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)