.jpg "保險心價值 服務代替成交 成為客戶最信任的保險規畫人員(二)(TV版)")

.jpg)

保險心價值 服務代替成交

成為客戶最信任的保險規畫人員(二)(TV版)

企畫、執行/羅怡如 攝影/何佳華

保單心價值 陳文銓談保單檢診

要成為客戶眼中專業的保險規畫人員,除了專業到位,還應該「將心比心」從利他的角度出發,「保險心價值」專題報導,透過保險達人黃美玲、陳文銓、楊玉嬌以服務代替成交,協助客戶分散風險、做好保單健檢保障,進而透過保單建構完整的防護罩。

法國巴黎人壽日前公布「二○一九年全球保障型保險消費者調查報告」,分析全球及台灣民眾對於保險購買行為的差異,調查指出,國人平均持有保單高達三.三張,已超過亞洲平均二.二張,也超過全球平均二.三張。

而根據瑞士再保Sigma報告,台灣壽險滲透度達一七.四八%,已經連續第十二年在全球奪冠,顯示台灣人很愛買保單。然而儘管保單數量多,但覺得「已獲得保障」卻只有六七%民眾,低於亞洲平均七二%。為什麼保了那麼多,卻還是覺得沒保障?主要與國人過往多喜愛購買儲蓄險有關,使得保險的「保障」仍過低。

小辭典:

保險滲透度:計算各國保險費占其國內生產毛額(GDP)的比重,代表該國保險業對其經濟的重要性及貢獻度,也就是台灣保險保費對國內GDP貢獻度,是全球最高。

如何扭轉保戶的觀念回歸保險本質,「有無具備專業保險規畫能力」扮演關鍵角色。透過平台建立保險專業培育國際保險專業人才,以服務代替行銷,進行保戶服務時考量其風險屬性以及人生不同階段,藉由保單健檢,進而提供保戶正確的投保知識及合宜的保單規畫,讓保險回歸保障的本質,才能提供客戶專業的保險規畫。

▲陳文銓業務儲備處經理。

陳文銓 Profile

*現任:永達保經業務儲備處經理

*保險年資:10年

*得獎紀錄:

3屆美國MDRT百萬圓桌會員

CMF中國之星業務員組銀星獎

IDA國際龍獎

*經營心法:

面對自己 才能找到最強的驅動力

服務心法

白紙入行的永達保經業務儲備處經理陳文銓,因為不願深陷於社會新鮮人薪資二十二K的緊箍咒下,服完兵役後,雖然遇到金融海嘯,他還是毅然選擇業務工作,而結合理財觀念的保險業,正符合他的興趣。毫無工作經驗的他,從陌生開發著手,街頭問卷、職場駐點,也蒐集科技公司的分機表,甚至拿出畢業紀念冊,一通通打電話,期間被拒絕、掛電話不在話下,但憑著「想成功的企圖心」,不僅擁有六百餘位客戶,更拿下三屆MDRT的殊榮。

陳文銓採取的是顧問行銷模式,藉由與客戶討論,引發問題及需求,客戶因為專業、誠懇及耐心的討論,培養出了信任感,也獲得了更多轉介紹的機會。曾經因為主講財經講座,得到某上市公司客戶的青睞,進而為其規畫一八○○萬躉繳及年繳二○○萬二○年期的增額終身壽險;也曾經花了十小時為客戶解說醫療險條款,年繳保費八千元。對他來說,不分金額大小,每一張保單都是一份承諾,是對客戶的責任。

展望未來,陳文銓身體力行永達平台建構的「共時共做」的環境,將主管及組員兩兩成組進行增員,透過彼此競合觀摩學習,讓保險的心法及技法上更上層樓,也朝著組織發展前進。

陳文銓 保單健診篇

根據統計,二○一九年有效契約四大險種的投保率,分別為壽險與年金險的二五六.○九%、傷害險的二七○.五七%及健康險的四四○.七九%,合計為九六七.四五%。也就是說,去年平均每位國人擁有的人身險保單就高達九.七張,包括二.五六張壽險與年金險、二.七張傷害險與四.四張健康險。

判斷自身保障足夠的標準,並不是保險愈多愈好,也不要沉溺在保單張數的迷思中,有些民眾滿手保單,卻可能存在著某些保障重複,但有些明顯不足的問題,而且能夠完全了解並掌握自己保單內容者恐怕為數不多,這些都是國人投保後可能發生的問題。

為何要進行保單健診?永達保經業務儲備處經理陳文銓表示,很多客戶購買保單之後,雖然當下知道購買了甚麼內容,但之後就放在櫃子裡。時間一久,自己身上有哪些保障、多花錢或花了錢沒有買到保障,可能都不知道。保單健診好比每個人要定期做健康檢查,但身體發生疾病之後,保單通常不能再做附加了,因此必須在風險發生前,就為客戶想到人生之中會發生的風險,做到事前防範。此外,面臨人生階段的變化,例如之前是未婚,後來變成已婚、生小孩,對於人生風險的保障、項目及額度都不一樣,這就是專業的保險規畫人員存在價值,透過保單檢視,幫客戶找到保障缺口,為他們補強保單保障,這也是保單健診的目的。

關於保單健診的原則,陳文銓有套保單健診三部曲:

一、保單檢視:協助保戶檢視手邊的保單及相關的保障內容,並審視保戶現有年齡、身體健康、財務、家庭責任等的各項狀況,是否擁有足夠的保障。以醫療險來說,要買足日額才有保障,以北部大醫院單人房每天自費三六○○元為例,不少民眾早期購買的日額保險金未達一五○○元,若真的住院就得另自付差額,進行保單檢視時,應充分了解保障額度是否足夠。

二、需求考量:評估個人、家庭成員的風險並提供建議,特別是對於無法承受的風險,透過購買保單的方式,將風險轉嫁給保險公司。迎接高齡社會,老後退休財源與長照安養議題愈加受到重視,建議民眾可以從保障老化失能及失智的失能險來著手,萬一發生長照風險,每月給付加上一筆給付保險金,可以彌補收入中斷的財務損失。

三、適時調整:針對現況及需求的差異,適時調整保障內容與額度,以因應未來不確定的風險發生。如何找出風險缺口,可透過專業的保險經紀人進行檢視,透過彼此討論溝通找出需求點,再提供完整的規畫服務。

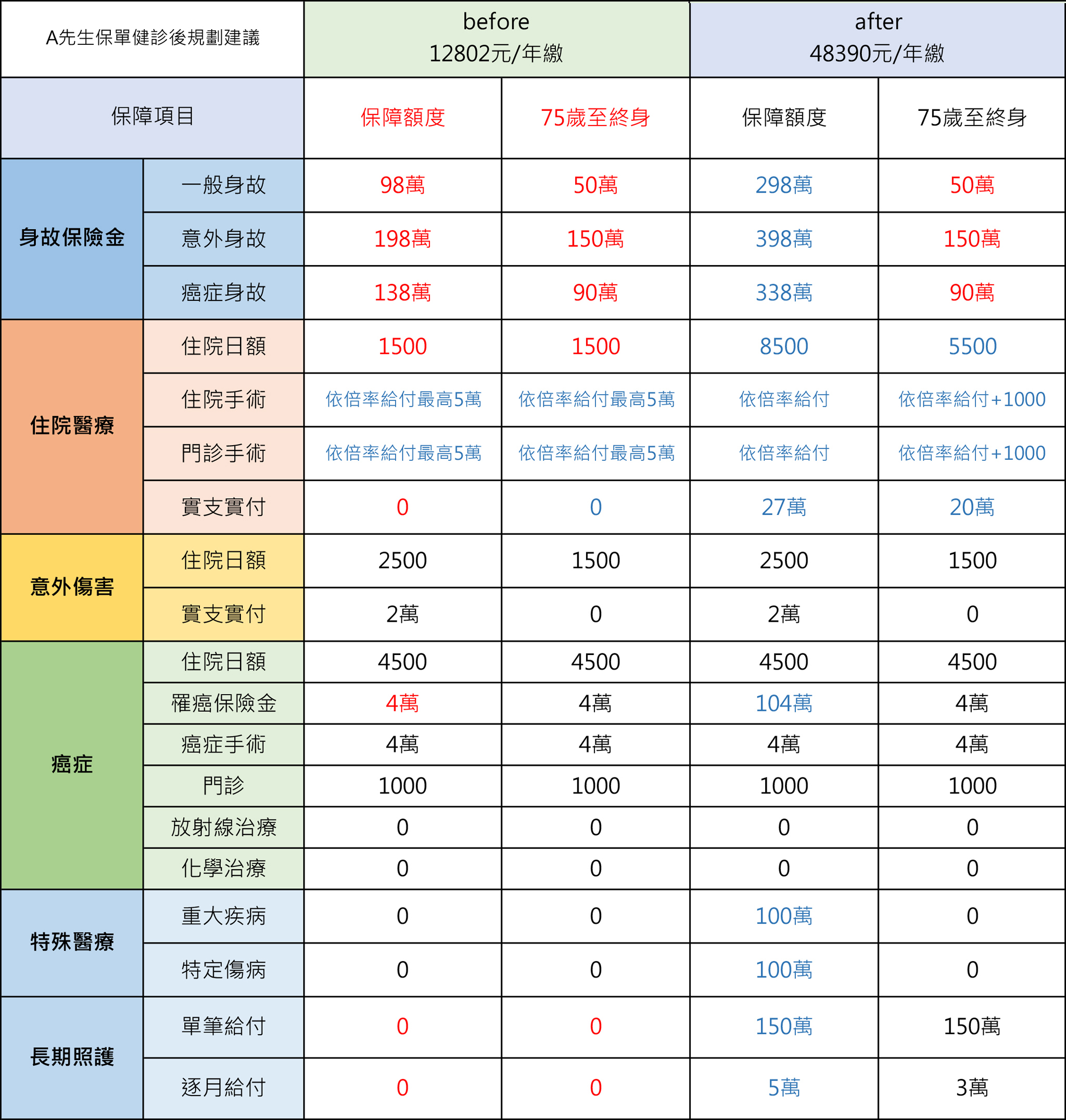

案例

有一位三十多歲客戶,藉由溝通討論發現這位客戶的保單大多是婚前購買,當初的規畫也多屬於基本保障。陳文銓提出一些想法與客戶討論:因應人生階段任務不同,承擔的家庭責任不同,再加上個人所得增加,應該適時調整保單內容,獲得客戶大大的認同。

他提出的保單規畫如下表,特別針對萬一發生就會造成鉅額家庭經濟壓力的失能、癌症及重大疾病等醫療費用,藉由失能險、癌症險、終身或定期的實支實付,為客戶做好保障。

雖然客戶年輕認為不用那麼早規畫退休金,但他還是提醒應及早規畫,拉長時間減輕壓力,透過時間複利來規畫六十五歲之後的生活現金流,客戶未來收入提升,也應及時補足自己的退休金規畫。

▲陳文銓為客戶進行保單健診後,整體保單規畫的前後差異。

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)