.jpg "保險心價值 服務代替成交 成為客戶最信任的保險規畫人員(三)(TV版)")

.jpg)

保險心價值 服務代替成交

成為客戶最信任的保險規畫人員(三)(TV版)

企畫、執行/羅怡如 攝影/何佳華

保單心價值 楊玉嬌談風險規避

要成為客戶眼中專業的保險規畫人員,除了專業到位,還應該「將心比心」從利他的角度出發,「保險心價值」專題報導,透過保險達人黃美玲、陳文銓、楊玉嬌以服務代替成交,協助客戶分散風險、做好保單健檢保障,進而透過保單建構完整的防護罩。

法國巴黎人壽日前公布「二○一九年全球保障型保險消費者調查報告」,分析全球及台灣民眾對於保險購買行為的差異,調查指出,國人平均持有保單高達三.三張,已超過亞洲平均二.二張,也超過全球平均二.三張。

而根據瑞士再保Sigma報告,台灣壽險滲透度達一七.四八%,已經連續第十二年在全球奪冠,顯示台灣人很愛買保單。然而儘管保單數量多,但覺得「已獲得保障」卻只有六七%民眾,低於亞洲平均七二%。為什麼保了那麼多,卻還是覺得沒保障?主要與國人過往多喜愛購買儲蓄險有關,使得保險的「保障」仍過低。

小辭典:

保險滲透度:計算各國保險費占其國內生產毛額(GDP)的比重,代表該國保險業對其經濟的重要性及貢獻度,也就是台灣保險保費對國內GDP貢獻度,是全球最高。

如何扭轉保戶的觀念回歸保險本質,「有無具備專業保險規畫能力」扮演關鍵角色。透過平台建立保險專業培育國際保險專業人才,以服務代替行銷,進行保戶服務時考量其風險屬性以及人生不同階段,藉由保單健檢,進而提供保戶正確的投保知識及合宜的保單規畫,讓保險回歸保障的本質,才能提供客戶專業的保險規畫。

▲楊玉嬌業務儲備處經理。

楊玉嬌 Profile

*現任:永達保經業務儲備處經理

*保險年資:15年

*得獎紀錄:

3屆美國MDRT百萬圓桌會員

CMF中國之星業務員組銀星獎

*經營心法:

一步一腳印 以心待人

以誠處事 以勤補拙

服務心法

原本是製造業高階主管,卻遇到產業外移,面臨兩年失業三次的困境,承負著家庭重擔的楊玉嬌在一場理財講座,因為主講人的一句話:「你的心願有多大,你的收入就多大。」決定投身保險業。毫無人脈的她,從服務「孤兒保單」的客戶做起,以誠懇與客戶結緣,以認真與客戶交心,更以專業獲得客戶信賴。

從事保險業十五年來,楊玉嬌感謝每位給她機會服務的朋友、客戶、企業主,讓她學習成長,成為更強大的人,保護更多客戶的人生風險與資產。對她來說,服務心法就是「從心出發」。她認為人生就像一部列車,與每一位客戶相遇都是有緣。如何贏得客戶的信任,其實就是用心服務,用認真、負責、勤勞的態度,解決客戶的問題及煩惱,守住客戶辛苦打拼一輩子的心血,自然獲得客戶的青睞。

她很開心自己能在永達專業優質的環境,與充滿積極正能量的主管群,讓她對樂活人生、財富自由、資產保全有了新思維,也讓她在這轉型的路上奠定了穩定的基礎。未來,她也將持續緊跟著永達的腳步,持續學習、成長,鎖定年年MDRT的目標,向前邁進。

楊玉嬌 風險規避篇

根據資料顯示,目前全國前一千大企業,在產物保險包括車體損失險、汽車竊盜險、任意汽車第三人責任險、火險、天災險、公共意外責任險等主要險種的投保率都高達一○○%,企業的經營與保險規畫的確是息息相關。經營企業除了關心利潤、市場競爭、管理、信譽、勞資關係、經濟局勢、政府政策、稅務…等問題之外,對於風險管理的評估與規畫,更能讓企業穩定發展的基石。

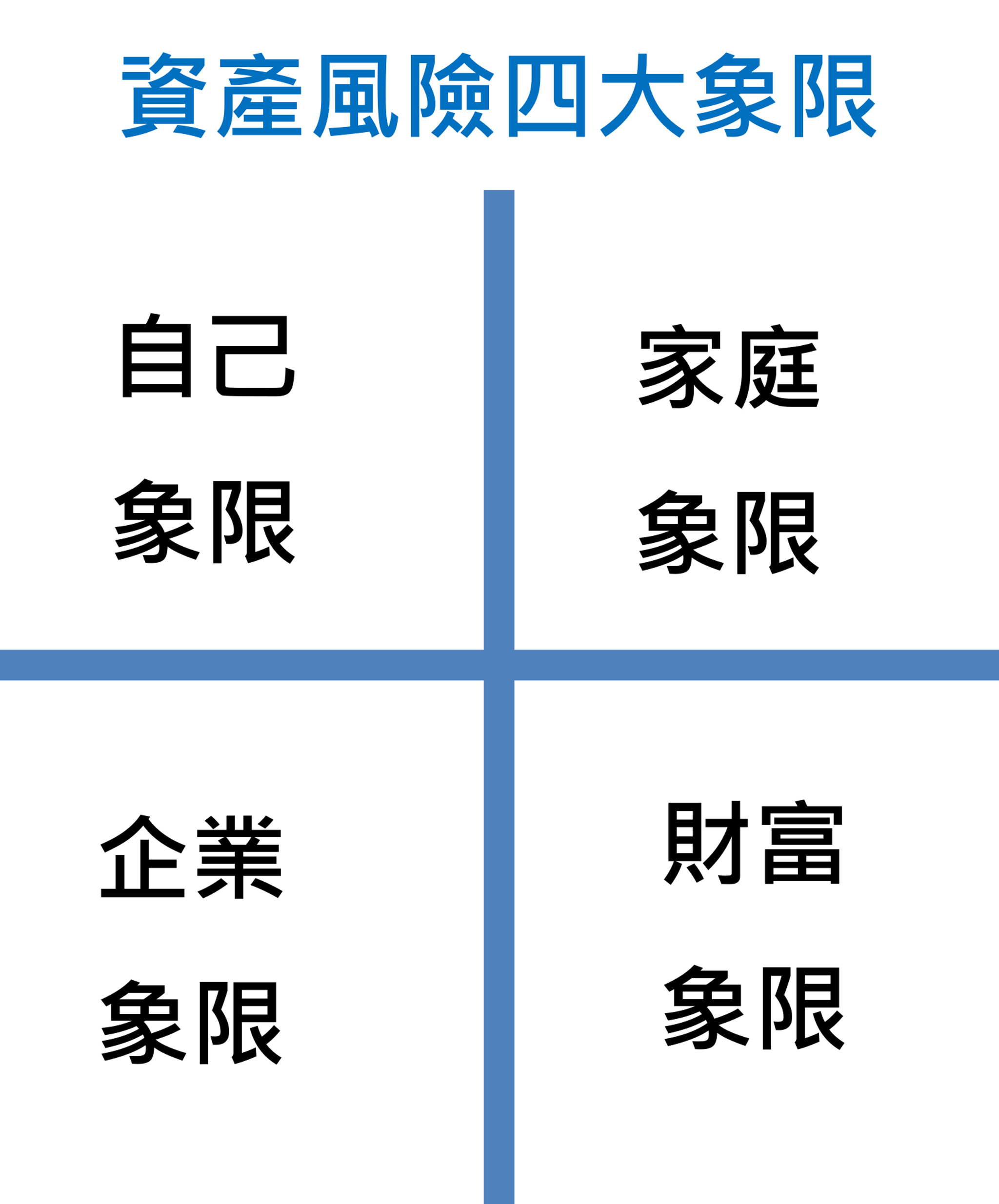

▲資產風險四大象限。

關於企業主的資產風險規畫,永達保經業務儲備處經理楊玉嬌指出,可從四大象限來分析:

第一象限—自己象限:「企業主該投保多少保險呢?」必須思考的是企業主經營企業時,所產生的各項貸款、負債與企業所需要的流動資金,以及其繼承人所必須要繳納的遺產稅之金額等,完整的計算。此外,隨著年齡的增長,關鍵還應有一筆真正屬於自己專用的退休養老金,讓自己擁有高質量的幸福生活。

第二象限—家庭象限:對家庭而言,企業主是家人的靠山,應避免萬一企業主發生事故,就使得整個企業和家庭演變成屋漏偏逢連夜雨的慘狀。運用專業、完善的保險規畫,再搭配信託,當事故發生時,保險金能夠提供流動資金協助企業繼續營運。運用保險機制,亦可以預留稅源,讓繼承人繳納應繳的遺產稅,順利完成繼承,這樣安排,可以保全企業體的運作,並使家屬的權益獲得較完整的保障。

第三象限—企業象限:首先考慮的是老闆健康風險,試想當企業主無法經營公司,決策該誰來做,企業主尤應重視健康問題,包括醫療險及長期照顧,是否規畫充足;第二是訂單違約的風險,有訂單才有現金流,一旦違約會產生現金流斷裂還有違約金的賠償,儲備一筆企業週轉金,建立風險發生防火牆。

此外,還應考慮員工安置風險,企業提供團體保險的目的除了保障全體員工的醫療補助,傷亡撫恤、職災補償以促進勞資和諧外,更重要的意義是當職業災害發生時能夠降低雇主之損失。企業主除應提供衛生安全的工作環境,以避免發生意外事故外,同時可適時投保雇主意外責任保險,以抵充雇主對員工的民事損害賠償責任。這些員工跟著企業辛苦打拼,企業主也可以為他們規畫退休保單,讓大家都能富足退休。

第四象限—財產象限:許多人認為保險只是解決「生、老、病、死、殘」問題,隨著時代改變,可以透過保險進行財產保護計畫,成為一種防禦型資產,將企業主的擔心變安心、把不確定變確定。至於如何安排最為妥當,由於財產規畫牽涉的層面較廣,最好與視野較廣的保險經紀人共同研討、擬定確實可行的方案,才能夠安心的進行資產轉移的動作。

案例

意外不一定會發生,但人都會變老,即使企業主也一樣,同樣要面對「老」的問題。有一位六十多歲的企業主,膝下有一子一女,因為四十多歲才生了女兒,他對女兒尤其疼愛。早期有買一些醫療險,經過保單檢視後,發現這些舊有的健康醫療險已不符合現行醫療給付,再加上考量公司資產保全,便進行保單規畫,尤其增加因應高齡的失能險、重大疾病及實支實付做了補強。

針對企業的資產保全,避免不可預期的事故發生時,讓一生的努力化為烏有,客戶透過保單選擇保險金給付的方式及保單關係人的設定,避免資產繼承時的糾紛,實現財富的平穩傳承。至於最疼愛的獨生女雖未接手事業,客戶也以增額終身壽險(含豁免)做為規畫來源,幫助孩子圓夢。

對於公司的員工,每個月由公司定期提撥員工退休金投保利率變動型增額終身壽險,透過保單規畫,員工退休時可選擇一次領或分期領取退休金,活到老領到老,保障他們晚年生活。這是企業主善盡企業社會責任,也是對員工退休生活的照顧。

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)