.jpg "強而有力的後盾 好險保未來(二)(TV版)")

.jpg)

強而有力的後盾 好險保未來(二)(TV版)

企劃、執行/洪詩茵 攝影/何佳華

蔡宗勳 好險保未來 人生風險篇

二○二六年台灣就要邁入超高齡社會,根據衛福部的最新統計數據,五五・三%的長者退休之後必須靠自己,退休規劃已是當下最刻不容緩的議題。利率變動型增額終身壽險兼具多樣特色,除了宣告利率之外,更有許多加值機制與功能,進可攻、退可守,可兼顧退休規劃、人生風險及富貴傳承,且聽徐玉梅、蔡宗勳、王憶璇三位保險專家分享如何規劃「好險」,永保未來安康。

▲蔡宗勳業務儲備處經理。

蔡宗勳 Profile

*現任:永達保險經紀人業務儲備處經理

*保險年資:18年

*得獎紀錄:

4屆美國MDRT百萬圓桌會員

CMF中國之星業務員組銀星獎

IDA國際華人龍獎個人組銅龍獎

*座右銘:

If You Think You Can You Can.

服務心法

家中從事餐飲業的蔡宗勳,因緣巧合下加入保險業,更因為客戶的感謝,昂首堅定地走在保險這條路上。提及剛入保險業不久的一位客戶-機車行老闆,蔡宗勳分享,客戶因為母親對保險反感,是偷偷跟他買保險的,但在發生意外獲得理賠之後,這位客戶偕同母親一起向他表示感謝,也讓他領悟到保險的意義。

重視客戶權益的他,透過產險深耕客戶服務,深入鑽研並協助客戶處理各式問題,讓客戶看到他的積極與專業度,也藉此引導客戶理解風險的存在,進而擴及人一生的風險,協助客戶規劃退休。或許是單純服務的精神感動了客戶,蔡宗勳坦言,產險的轉介力道很大,也成就他個人獨特的服務風格。有感於過去家中海產店生意也有淡旺季,他常常鼓勵夥伴,沒客戶的時候不能挑,有客戶的時候更要好好服務過去的客戶,一路走來始終以服務為本。

蔡宗勳*人生風險篇

客戶實例—

二十七歲單身男性,家中長子,剛出社會、未來的準醫生。

資金現況:薪資固定,有簽訂保證協議

規劃需求:希望醫療與儲蓄並重,兼顧人生風險與退休規劃

客戶現況—

客戶的母親是位學校老師,本身也有做一些保險規劃,但因客戶的父親對保險觀感不佳,因此一直到客戶出社會工作,仍舊沒有任何保險規劃。後來客戶父親意外車禍,因只投保機車強制險,被要求代償,永達蔡宗勳業務儲備處經理協助處理理賠事宜,將理賠金額降低一半,方才改變客戶父親對保險的觀念,其母親擔憂客戶沒有任何保險保障,即刻請蔡宗勳為客戶做全盤的保險規劃。

規劃建議—

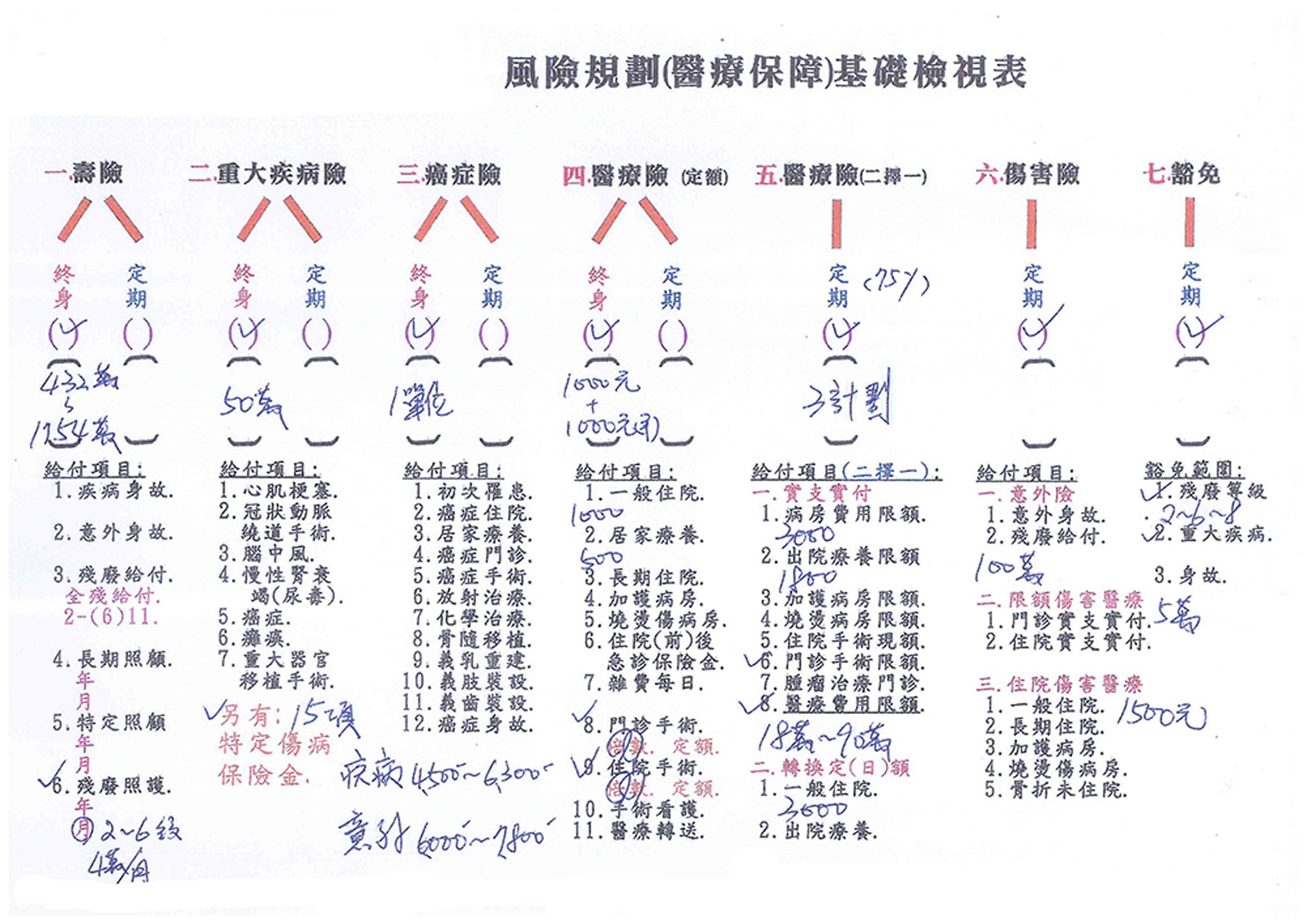

考量客戶沒有任何保險保障,蔡宗勳以其個人制定的「風險規劃(醫療保障)基礎檢視表」,為客戶做人生七大風險保障(壽險、重大疾病險、癌症險、終身醫療險、實支實付醫療險、傷害險、豁免)的盤點,並以客戶的風險需求與財務能力為其進行保險規劃。透過定期壽險附加重大疾病、癌症險的保障,以失能扶助險及終身住院醫療險補足收入中斷的工作風險,並搭配擁有多項加值給付(失能生活扶助金、老年照護住院醫療保險金、老年照護金等)、年繳三十萬元、二十年期的利變增額終身壽險,附加雙豁免保費,讓客戶提前啟動退休準備,同時又能兼顧各種人生風險。

從人生風險來看,蔡宗勳點出利變增額終身壽險最大優勢在於:

一、繳費期滿終身增額,增值到百歲,能預防未來長壽風險而導致退休金的不足。

二、藝人小鬼黃鴻升猝然過世,讓人們在深感人生無常的同時,不禁也要深思,身後對父母、子女等家人未盡的責任。人們儲備退休金的黃金階段通常也是人生責任的高峰期,在儲備退休金的階段中,可以透過利變增額終身壽險的保障機制,同時擁有家庭責任的保護傘。

三、奇美醫院心臟外科醫生蔡伯羌因密集的工作導致腦中風,經急救後目前智力剩五歲,蔡醫師剛結婚、孩子也才剛出世,他的太太面對隨之而來的龐大生活與照顧壓力,該怎麼辦?針對因疾病和意外導致終身失去工作能力,利變增額終身壽險豁免保費的機制,以及部分商品的加值給付功能,照顧繳不起保費的家人,舒緩龐大的生活費用與照顧壓力,是失能風險來臨時的最佳防護傘。

利變增額終身壽險的特點正好可以解決當前人生三大風險–「活太久」、「走太早」、「走不了」,是現階段最全方位的退休規劃工具。

以架構人生風險防護傘為出發點,規劃利變增額終身壽險時,蔡宗勳建議可以從以下三大重點切入:

一、保戶需依據自身的財務狀況來做適度的規劃,而且一定要長期持有。

二、挑選商品的時候,應選擇「保險金附有分期給付受益人」功能的增額終身壽險,善用保險這種「類信託」的優勢,讓愛能有所以愛,讓愛發揮到淋漓盡致,依據自己的心願照顧真正想要照顧的人。

三、台灣社會未來將會陷入長期照顧的高風險,健保以後很多項目都不會給付,要善用附約的加強功能,強化失能、醫療保障,將失能照顧的風險透過保險轉嫁,這樣還能同時兼顧人生的尊嚴。

他進一步補充,目前市面上很多保險公司推出的利變增額終身壽險,在保額及保單價值上差別不大,重點在於商品的條款與機制是否對保戶有利。由於利變增額終身壽險的年繳保費少則三、五萬,多則高達數十萬元,所以一定要附加豁免保費,還要留意豁免的條款與條件,多數保單本身會內含被保險人二至六級殘豁免保費,建議另外附加要保人一至八級殘豁免保費,除了豁免項目增加之外,還能享有雙豁免的優勢,擁有一次貼現的加值保障(要、被保險人同一人)。

至於利變增額終身壽險的幣別選擇,蔡宗勳則認為,最好是台幣的規劃水位已經足夠,再去思考其他幣別的可能性,而且外幣的選擇也以強勢貨幣美元為優先,因為人生風險的防護規劃不能有意外,退休規劃必須是安全、確定的。

市面上利變增額終身壽險的商品非常多樣,每張保單的功能、附加條款等都不盡相同,非專業人士難以從中挑選出最優、最適合自己的選擇,建議透過專業保險經紀人,量身打造最適合自己的商品規劃。

小辭典

預定利率:保單簽訂時約定的利率,不會因為市場或保險公司經營狀況而改變。

宣告利率:保險公司會根據當期營運狀況,決定宣告利率的高低,當宣告利率高於預定利率時,可領取增值回饋分享金。

▲風險規劃(醫療保障)基礎檢視表。(圖表提供/蔡宗勳)

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)