(TV版)")

單親VS 高壓族

保單聰明規劃術(一)(TV版)

企劃、執行/羅怡如 攝影/何佳華

單親VS高壓族 保單聰明規劃術 / 永達保經業務儲備處經理 蘇秀梅

保險需要客製化,保單健診就如同醫生問診,需要專業的知識判斷與敬業的職業道德。保單為什麼需要調整?需要如何調整?這是專業壽險業務經常面對的問題。透過保險達人蘇秀梅、林緯誠針對單親、高壓族,進行保單檢視及規劃建議。

買了一堆保險,究竟對不對、夠不夠?許多人都有這樣的困惑。保戶應該養成定期檢視保單的習慣,至於保單健檢怎麼做?永達保經建議,保單健檢除了檢視保單關係人資料是否需異動或變更,當身分改變、責任增加、或是政府推動新政策時,保單是否符合切身需求及時宜,更是不能忽略。同時也可藉此搞清楚自己保險內容,譬如醫療險是否有重複而需要調整的,或者有缺口需要補足的,這些都可以由保單檢視得知。

因應去年政策諸多變動,永達保經提醒:保戶進行保單總體檢時,最重要的是「保單關係人」的檢視,要保人、被保人及受益人三者之間的關係,因其攸關保險相關稅賦;另外還要針對客戶現有險種的規劃額度及條款內容之優劣,進行專業的評估,包括一、壽險:從己身考慮,還應考量父母的孝養金及對家人應盡的責任保障額度是否足夠;二、醫療險:隨著醫療進步與健保DRGs制度實施後,需留意部分實支實付不會理賠門診手術費或是門診手術其他醫療費用;三、癌症險:最佳防癌險搭配應為「重大傷病+防癌」險;四、長照風險:用增額終身壽險(內含被保險人豁免)再搭配要保人豁免附約,善用雙豁免的機制,一併規避累積退休金期間收入中斷、緊急預備金及家庭生活費之風險。

累積退休金期間或是退休後可能面臨「走太早、活太久、要走走不了」人生三大風險,永達保經透過「退休規劃問卷」來瞭解客戶未來退休生活的方式和需求,並檢視客戶現有的資源,利用「保險工具」及風險規劃來達到退休目標,協助民眾透過正確的保險規劃,人人都可以安享優質的晚年生活。

▲蘇秀梅業務儲備處經理。

蘇秀梅Profile

*現任:永達保經業務儲備處經理

*保險年資:26年

*得獎紀錄:

3屆美國MDRT百萬圓桌會員

IDA國際龍獎

CMF中國之星業務員組銀星獎

*經營心法:

以客為尊 以家為重

服務心法

原本擔任傳產業的會計工作,因為公司廠房移轉國外及裁員,讓蘇秀梅產生危機意識,想要另謀高就。由於當時小孩還小,便思考找個時間較自由的行業。投身保險業,除了因為想要瞭解自己購買保單的內容,也受到李秋蓮業務協理引介, 從傳統保險公司到保險經紀人公司,一做就是二十六個年頭,至今已擁有五、六百位客戶。

曾有位年輕的客戶對她說:「秀梅阿姨,妳知道我為什麼喜歡跟妳買保單嗎?因為妳會用案例來說明,讓我一聽就明白。」不僅對客戶,她對於事業夥伴也是這樣的不厭其煩,她總是希望把好的商品提供給客戶,專業的心法傳承給想一起打拼的夥伴。

將保險當成志業的她,未來將持續為客戶做最專業的財務規劃,讓客戶快樂退休;持續為培育最佳壽險菁英而努力,讓保險事業永續傳承。

案例

現年四十五歲王小姐,目前任職於上市公司,勞保年資已有二○年,勞保投保薪資公司依規定處理。十年前結婚,育有一子七歲,去年與先生離婚。公司除了勞、健保外,提供團體定期壽險一○○萬元及意外險五○○萬元。

王小姐四年前購買年繳三萬元、二○年期、保額二○○萬元終身壽險。王小姐目前每月收入六萬元,離婚後的生活開銷為每月三萬元,名下自用住宅市值七○○萬元,目前為自住並未規劃出售;銀行存款五○萬元,股票、基金投資約一五○萬元。王小姐非常注重生活品質,對小孩的教育特別重視,每年規劃旅遊費用約六萬元;兒子的教育費用由前夫支付,預估中小學教育費每年十二萬元、高中時五萬元、大學二○萬元。但她希望兒子能出國唸碩士兩年(含學費、生活費及交通住宿約四○○萬元),這部分費用得由她支付。

朋友提醒王小姐年過中年,要開始注意自己醫療保障及退休規劃,王小姐希望十五年後退休時,享有每年現值六○萬元的退休生活,及每年出國一次的旅遊。

蘇秀梅業務儲備處經理分析

王小姐從開始工作到步入婚姻都相當平順,然而一年前離婚後,她必須開始負擔自己的生活開銷,尤其如果發生重大醫療事故是不會有另一半財務上的協助。檢視其個人的保單及公司的團險僅提供身故保障並沒有醫療保障,尤其隨著醫療進步與健保DRGs制度實施後,住院天數下降,自費項目變多,採用效果較好的治療或醫材必然要付出相對的費用,面對因醫療科技進步高額的自費費用負擔,手邊的儲蓄恐難支撐,建議透過保險轉嫁風險,讓自己擁有高品質的醫療保障。實支實付醫療險若額度不足,建議再規劃第二、三家,補足雜費總額度,同時也要注意收據正副本及病房費額度的問題,建議可做到住院保額四十萬以上。要注意的是,保單條款上是否條文明定:門診手術所實際支付當日之醫療費用,以支付各項保險金,並非融通理賠。

王小姐是一位注重生活品質且重視小孩教育的好媽媽,每月的薪水讓她在工作期間擁有穩定的現金流收入,但她還是應有防患未然的準備。每天上班途中,萬一因事故傷害導致失能,不但現金流斷裂,甚至產生因失能被照顧的費用,更別說還要為孩子儲存出國留學學費,若是自己一個人面對這些,恐難上加難,所以尊嚴的失能長照保險規劃非常重要,市場上的失能扶助險主約,遇到符合保單條款豁免保費的範圍,不用繳保費,可以領第一筆扶助金,有些保單豁免條件一至六級殘可以按月領扶助金,讓生活獲得保障。

王小姐預計十五年後六十歲退休,退休後能享有每年六○萬退休金,換算下來就是每月五萬元。王小姐手邊的存款、股票、基金投資,可做退休後不時之需使用。至於每月生活費的部分,依目前勞保、勞退制度(勞保年金制度研議修改),建議王小姐考慮延後五年至六十五歲退休,才能享有每個月約三萬的勞保年金,若是提早退休,退休金會有打折之虞。至於不足的二萬缺口,目前有些保險商品,具備一筆保費同時享有【失能給付+高額壽險+利變儲蓄+雙豁免保障】等四大功能,再搭配雙實支實付醫療保單,這樣的保單組合,可以讓王小姐自己及最愛的小寶貝,擁有一個完美的人生。

秀梅的提醒

人的一生從出生時「被扶養期」,到開始工作要學習「照顧自己」,結婚生子後進入「責任期」,退休後進入「養老期」,每個階段保障需求都不同,身分改變壽險的保障需求也不同,保單健診不容忽視。優質的保單規劃具備三大重點:面面俱到、符合需求、符合預算。保單健診後發現保障不足,預算足夠建議採用擁有高倍數保障的增額終身壽險,可以讓客戶責任期擁有身價,養老期擁有保價;針對預算有限者,建議選擇定期壽險,保費低保障高。

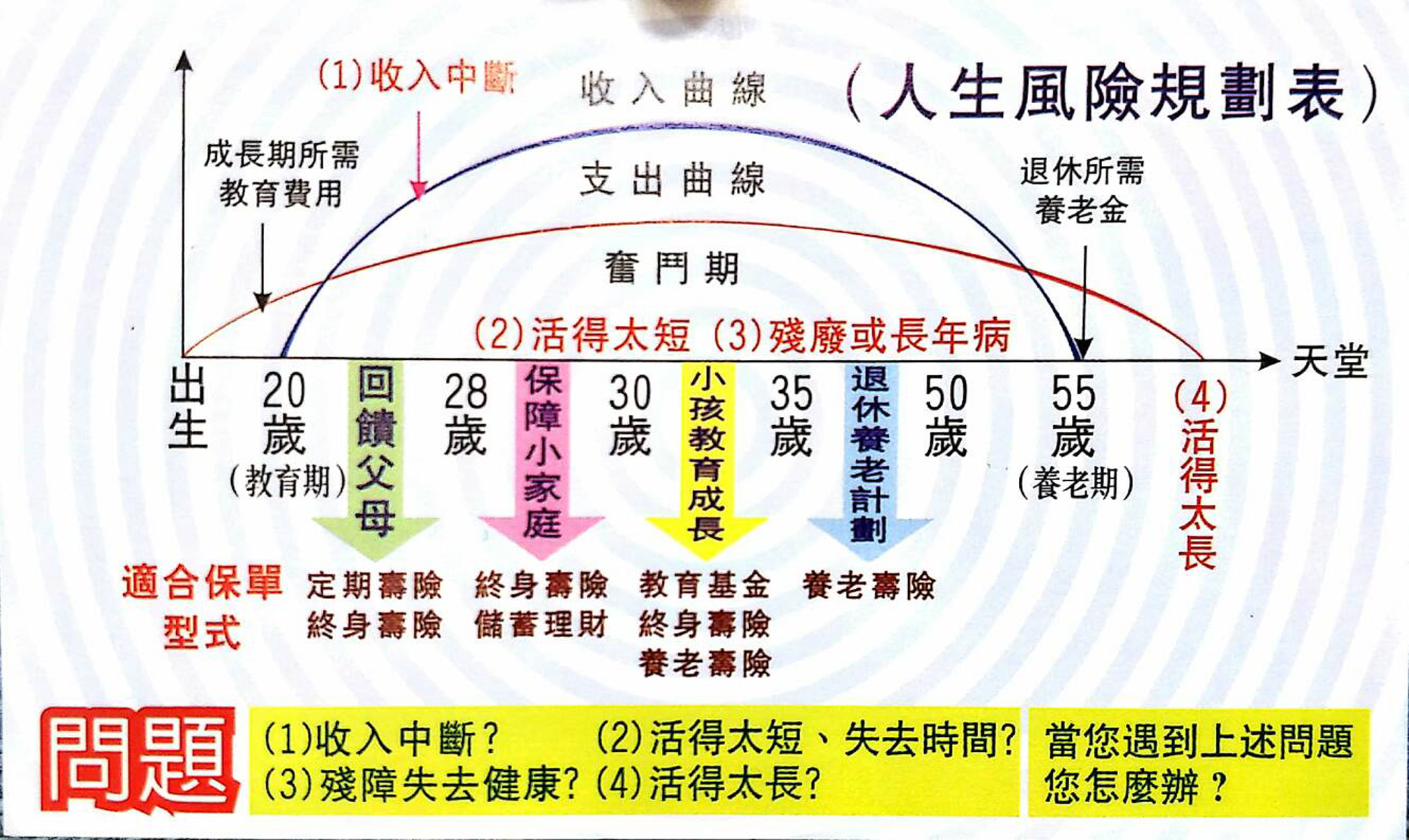

▲人生風險規劃表。

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)