.jpg "高資產族 小資族 保單這樣買就對了(一)(TV版)")

.jpg)

高資產族 小資族 保單這樣買就對了(一)(TV版)

企劃、執行/羅怡如 攝影/何佳華

高資產族 保險規劃 保單這樣買就對了 / 永達保經業務籌備處經理 黃燕琴

不論高資產族或是小資族,都會面臨不同狀況的人生風險,保險達人黃燕琴、李政諺建議,要做好風險規避,就應該依照不同的人生階段,與時俱進,定期進行保單檢視,讓保險真正為風險撐起保護傘。

壽險公司調查發現,台灣人愛買保險,平均每人持有的保單數量是三.三張,超過亞洲平均二.二張,也超過全球平均二.三張。但調查結果也顯示,台灣人認為自己「獲得保障」的比例低於亞洲平均,這可能與民眾偏愛購買儲蓄險,使得保單內容「儲蓄比重高、保障成分低」。

不論高資產族或是小資族,身上或多或少都有保單。保單不是買了就好,應該養成定期保單健檢的習慣。檢視重點包括:「保障額度是否足夠?」、「保障缺口還差多少?」、「身故保險金受益人需做變更?」、「個人投保資料是否有異動?」、「繳費管道是否正確有效?」等。

年節之後有不少人考慮轉職換跑道,記得以書面通知保險公司變更職業等級,須知意外險保費不是以投保年齡計算,而是依「職業風險類別」來計算,兩者息息相關,「不論是轉換跑道或是兼職多做一份工作,都應該在變更職業時,以書面通知保險公司,讓保險公司重新核定意外險保費。」

當然,隨著人生各個階段包括年齡、身分及經濟能力的改變,其所做的風險規劃,如保險額度和險種,一定要有不同安排;年輕時,年輕小資族在收入有限的情況下,通常以基本的保障額度、規避風險為優先考量;等到中年後,收入有一定規模,甚至是事業有成的高資產族,身分改了、經濟能力也變了,考慮的就可能包括資產配置、傳承等考量。

而根據衛福部之前公布的「老人狀況調查」結果顯示,長期照護需求對家庭帶來的壓力及負荷愈來愈大,有超過六七%的老人需要家人照顧,且每日平均需要照顧十一小時,每月至少需要三萬元~五萬元的照護費用,若以長期照顧平均時間約七年計算,照顧總金額需要四二○萬元,而這還不包含其他花費。所以長期照護保障一定要及早規劃完整,一旦風險發生,保險才能發揮其保障功能。

▲黃燕琴業務籌備處經理。

黃燕琴Profile

*現任:永達保經業務籌備處經理

*保險年資:16年

*得獎紀錄:

3屆美國MDRT百萬圓桌會員

CMF中國之星業務員組銀星獎

*經營心法:

客戶利益至上 財務安全 沒有恐懼 永遠安心

服務心法

學的是新聞,頂著外商廣告公司業務總監的光環,但在十六年前,卻受到「愛與關懷」的保險精神所吸引,永達保經業務籌備處經理黃燕琴轉換跑道到保險業,甚至因此立下在保險業的人生願景:樂在工作、幫助別人、成就自己。

二○一八年八月因為想在保險事業有所突破,認同永達的退休市場定位和西進大陸的平台,轉進永達保經,迄今已經完成三屆MDRT,MDRT代表保險從業員的專業與榮耀,她更期許每年完成MDRT,實現自己對工作的承諾和目標。

永達專注在保險退休規劃市場,尤其她所服務的客戶絕大部分正在規劃退休或是已經財務獨立自主的女性高階族群,開心富足退休就是她的職責。「陪伴客戶」是她經營客戶的方式,了解客戶的生命故事,建立友誼和感情,適時提供保險這項工具,藉由財經稅務講座,自然長期陪伴和經營客戶,完成客戶退休生活的夢想。

迎接新的一年,她期許自己不斷精進保險專業,持續提供正確而專業的保險理財,成為客戶財務安全的守護者。Keep Moving , Keep Going!

案例

趙先生是外科醫師,五十五歲,目前自己開立診所,亦在大學授課。趙太太是藥劑師,五○歲,執業已二○年,生活非常規律,共買了三棟房子,手邊也有一些股票、基金。趙太太個性活潑開朗,喜歡參加社團活動,夫妻生活幸福快樂,一年的所繳保費約二○萬,大部分是意外險和醫療險,沒有高額壽險保障。趙先生夫妻有一雙子女,念醫學院的兒子還有一年畢業,目前正在醫院實習;而女兒已進入社會工作,目前是會計師助理。兩個孩子自出生後,就已購買醫療險及儲蓄險。

趙先生預計七○歲退休,希望有二○○○萬退休金;趙太太預計六五歲退休,希望有一○○○萬退休金,兩人還希望不只預留一筆錢給孩子繳遺產稅,甚至也能為孫子儲備教育基金。

黃燕琴業務籌備處經理解析

現代人一生工作時間大約四十五年,而四十歲之前累積的財富大約只有六十五歲的一○%,因此,四十歲到六十五歲是累積財富的關鍵期,也是每個人退休規劃的黃金階段。從事醫護相關工作的趙先生夫妻,正可以透過「保險」這項工具,架設這道防火牆。

保險規劃的目的就是規避風險,大部分的人在創造、累積財富的過程中,會面對許多不可控的風險,保險按其保障功能的不同,具備強迫提撥退休金、保險保障、資產保全、資產累積、失能照護、定向傳承等的優點,有些保險商品繳費期滿又可享有穩定增值的優勢,除了可以解決人生風險之外,也是保全資產的最佳工具。對趙先生夫妻來說,建議透過增額終身壽險來積累退休金,藉此達到保全資產的目的,更享有時間優勢,放愈久複利增值效益愈高,全面滿足退休金規劃所需具備的穩健及增值優勢。繳費期滿後,可以透過部分解約靈活運用資產,自行選擇要分幾年、幾次部分解約領回,也可選擇繼續放著複利增值。

趙先生夫妻擁有房地產、股票、基金,如果沒有預留稅源,第二代繼承財產時,若達到繳遺產稅門檻,可能就得四處籌錢或真要賣些不動產來繳稅。對於高資產族而言,透過保險即早規劃預留稅源,定期進行家庭財務健檢,才能將畢生努力的財富交予下一代,保險可以提供的附加功能,是當作子女(或繼承人)繳交遺產稅的稅源,不會讓遺產被打折。趙先生夫妻希望做好資產保全將愛傳給最愛,為避免畢生打拚的積蓄縮水,透過靈活的保單規劃,做好資產傳承。保險可以指定多位受益人、同時安排受益人的順位及受益金額,規劃得宜,甚至能做到第一代做到豪華退休、為第二代預留稅源、為第三代創造未來的被動收入。

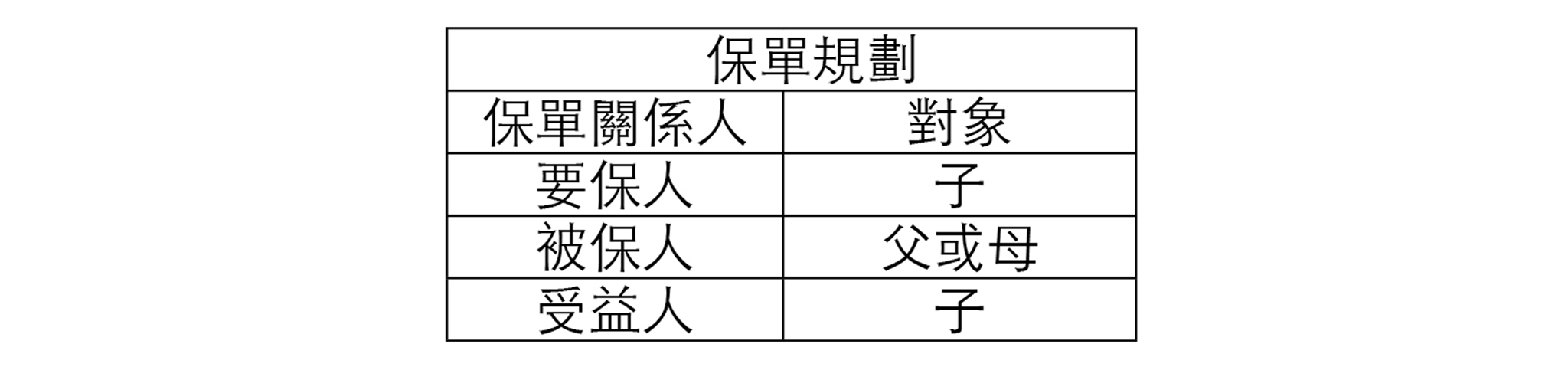

▲保單關係人的規劃最好諮詢專家意見。

值得注意的是,資產傳承要趁早開始規劃,如果太晚才想透過保險安排傳承,就可能會有躉繳投保、高齡投保、鉅額投保等「實質課稅原則」特徵情形,容易踩到國稅局「實質課稅原則」的規定,保險給付還是可能被課稅。

適當的規劃是必要的,納稅義務人要有足夠的現金繳稅是可以透過保險預留稅源,畢竟所有的理財工具唯有保險是在當事人死亡時能產生大量現金。想要架構好人生風險防護傘,建議可以尋求專業保險經紀人量身訂做,打造退休資產防火牆。

高資產族為何需要保險?

保險的精神是為最壞的狀況,做最好的準備。就像馬雲曾說:「保險是後路,在春風得意時布好局,才能四面楚歌時有條路!有錢時,錢不值錢,沒錢時,人不值錢!要想讓人永遠值錢,就必須用您現在有能力的時候,把賺到的錢拿出一部分來規劃好不確定的將來。」

保險提供安全性資產,對抗人生風險,保護個人的資產,鎖住賺錢能力!當企業發生風險的時候,保險提供的安全性資產可以築起一道防火牆,分散個人和企業的財務風險,保護家庭個人資產的安全。

到了最後需要傳承的時候,保險又可以為高資產族群預留稅源,讓資產可以順利傳承給下一代,所以高資產族也需要保險。

TIPS:

成就三富人生的關鍵

創富.規避身故、失能的風險

享富.善用財富 不為錢煩惱

傳富.預留稅源 富貴傳承

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)