.jpg "單身族的老後 好在有保險(一)(TV版)")

.jpg)

單身族的老後 好在有保險(一)(TV版)

企劃、執行/洪詩茵 攝影/何佳華

永達保經 楊味真 談單身青貧族的退休規劃

二○一九年國人結婚對數十三萬四五二四對,創近十年來新低,且二○二○年更首度出現人口負成長,生育率持續下降,加上離婚率高,單身族愈來愈多。面對超單身世代的來臨,且聽聽楊味真、鄭卉涵、陳淑芳三位保險專家給予單身族的退休規劃建議!

現代人的經濟獨立,且追求個人的成就與自由,結婚已經不再是人生中的必須。根據內政部人口統計顯示,全台灣單身人口正持續增加中,其中三十歲以上的單身人口已超過六百萬人,佔三十歲以上人口比例近四成,其中,單身女性人口已高於單身男性六十萬人。

許多單身族群認為,自己一個人無牽無掛,所以不需要保險,這樣的觀念其實大錯特錯,正是因為老來無依,單身族更需思考晚年生活的依歸,意外、疾病、長照、現金流來源等等。年輕時享受單身自由,也需要思考生病沒人照顧,甚至重大傷病無法工作,失去收入來源,還要負擔龐大醫療費用;年齡稍長之後,若真的決定單身到老,還要思考自己老後生活的經濟來源;即便資產豐厚,是否也該想想身後資產的運用分配,捐作公益或者留給想照顧的人?本期特別針對三個年齡層的單身族群請來保險專家為其退休生活打造堅固地基。

▲楊味真業務儲備處經理。

◎ 現任:永達保險經紀人業務儲備處經理

◎ 保險年資:20年

◎ 得獎紀錄:

3屆美國MDRT百萬圓桌會員

IDA國際華人龍獎個人組銅龍獎

CMF中國之星個人組銀星獎

◎ 座右銘:

擁有不是資產 善用才是資產

捨不得是最大的浪費

服務心法

東吳國貿系畢業的楊味真,從事過貿易、撰寫過程式軟體、也做過房地產工作,在房地產景氣不好的時候,兼職做保險,卻因此認識到保險的好,也領悟到理解保險條款的重要性。她提到,早期就有實支實付醫療險,當時業務不賣,或許是看不懂如何理賠,也因此,從事保險業以來,她始終堅持將保單理解透徹才做銷售,訓練自己從顧問式行銷切入,立志成為客戶最佳的保險顧問。

熱愛學習的她,因應稅務需求,曾參加過相關課程,雖然理解,卻不懂如何規劃,永達深耕退休規劃市場,吸引了她的加入,也讓她學會如何善用保險給予客戶最佳的規劃方案。由於重視客戶權益,楊味真總是站在客戶的角度,為其挑選合適的商品,規劃前,更堅持先了解客戶的目的及在乎的點,每一份保單都為客戶標註重點條款,並且詳細說明,藉此保障客戶權益,也贏得了信任與託付。

楊味真

談單身青貧族的退休規劃

愈來愈多年輕人高呼「單身快樂」,追求個人的成就與自由,他們享受生活、擁抱自由,結婚不再是他們人生的必選題。然而,屆齡二十一到三十五歲的單身族群,口袋深度大多不深,想要一個人無牽無掛當然沒有問題,但是,人生風險無所不在,意外與疾病永遠出其不意,不是年紀輕就不會遭遇風險,尤其風險還有可能打亂未來的退休規劃。

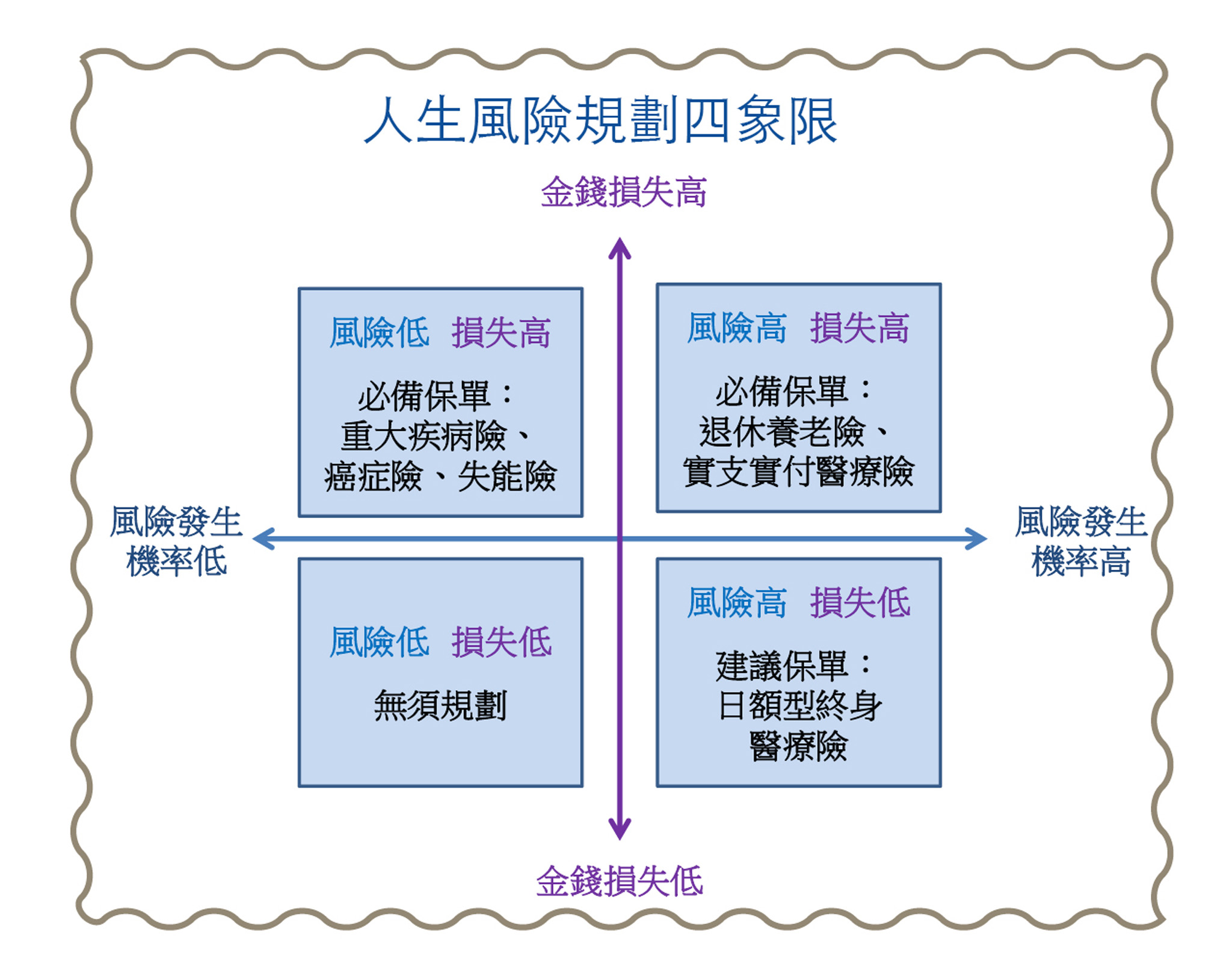

人生風險發生的機率有大有小,與其相對應的經濟損失更是有多有寡,從風險規劃四象限來看,「風險發生機率高、金錢損失多」及「風險發生機率低、金錢損失高」落入這兩個象限的人生風險,包括退休養老、重大疾病、癌症、失能、失智等情況,都一定要有相對應的保險保障;至於「風險發生機率高、金錢損失低」的情況,像是感冒、發燒等疾病的發生,因為已有實支實付醫療險打底,日額型終身醫療險反而可有可無,可視個人能力規劃;而「風險發生機率低、金錢損失低」的情況,自然無須規劃。

▲人生風險規劃四象限。

由於口袋不深,對單身青貧族來說,最重要在於規劃承擔不起的風險,所以首重實支實付醫療,萬一生病時,醫生告訴我們,人工關節要八萬、鏢靶治療要十萬、免疫療法要二十萬、達文西手術需要自費六十萬,這時候做還是不做就取決於口袋的深度,如果提前規劃,透過保險,花一點點錢轉嫁風險,就不用面對這個難題。

另外,十大死因只有一項來自意外,其他都是疾病引起,萬一其中一項發生在我們身上,想必對家庭造成嚴重影響,這時候就需要有一筆錢來解決當下及未來一至三年生活開銷的問題,所以重大傷病給付就顯得格外重要;如果症狀嚴重,影響到未來工作能力時,還得靠失能照護險來解決收入中斷及請人照護的問題。

上述是人不平安時可能面對的風險,若一路順遂,要面對最大的風險就是退休養老的問題,人們從出生到二十歲,不會賺錢靠父母養育,二十到六十歲開始努力工作賺錢,買車、買房、創業、換車、換房,六十到八十歲退休養老,沒有工作收入,花的就會是年輕工作賺錢累積下來的退休金。

許多年輕人都會認為退休還很遙遠,不需要現在就思考,然而,若不趁著年富力強的時候做規劃,拉長準備時間,年紀愈大儲備退休金的時間愈短、壓力愈大,而且一個人的老後,沒有人陪伴、照顧,退休規劃更是重要。賺錢不是人生唯一的目的,而是過好生活的工具,所以在努力工作賺錢實現人生夢想的同時,也要為自己提存專款專用退休養老專戶,才能確保人生不會輸,能提早享受富足的退休生活。

年輕人常想著花剩下再存錢,然而先支出、後儲蓄的結果,常常是存不了什麼錢。單身青貧族的退休規劃,除了確保賺錢的能力,最好將錢拆成多筆費用,運用理財方程式,將生活支出控制在收入的五○%,二○%投資、二○%理財、再用十%來轉嫁風險。經由增額終身壽險的商品機制,可透過雙豁免的規劃保障自己的賺錢能力,還可避免財富缺損,只要謹守「長時間持有、並鎖定複利因子」這兩大重點,就能創造未來源源不絕的現金流,讓我們活到老可以有錢到老,不用擔心老後沒錢可花的風險。

客戶實例

二十九歲男性,單身,程式設計師,年收入約一到二百萬,工作不是非常穩定,生活開銷大。

客戶原欲為父母規劃醫療保障,藉由保單健檢,發現客戶本身的風險保障只有日額型終身醫療險、意外險與癌症險,於是透過風險四象限與客戶詳談,建議其規劃雙實支實付醫療險(保障至八十一歲)、重大傷病險(保額一百萬)、失能險(二至六級殘/每月四萬),以轉嫁不能承擔的風險。其中意外險的部分,更建議客戶向產險公司購買,並且拆成兩張保單,因為產險公司意外險可以副本理賠,兩張保單的保障額度通常可高於單張保單的效益。

針對未來退休,則建議客戶做雙元配置,規劃年繳六萬元的台幣增額終身壽險,搭配年繳約七萬元台幣的美元增額終身壽險,由於客戶年輕,兩張保單皆做二十年期的規劃,拉長時間效益,同時降低繳費壓力,且搭配雙豁免配置,照顧未來可能收入中斷的風險。

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)