.jpg "信託面面觀 讓「保險」更保險(一)")

.jpg)

信託面面觀 讓「保險」更保險(一)

企劃、執行/羅怡如 攝影/余秀萍

信託這項金融商品,有沒有錢都需要。人口老化、財富分配不平均,這些都是全球趨勢。年輕人沒工作,未來沒希望,不可能買房子;老年人惶恐,什麼制度能幫助他們,信託是選項之一。不論是「保險金信託」、結合保單打造「遺囑信託」,無疑就是讓保險再加上一層保險。透過保險達人吳沛潔、高志安的分享提醒,量身打造全方位信託規劃。

高齡化與少子化讓信託機制越來越重要,為了讓信託更貼近普羅大眾的需求,金管會二○二○年九月一日發布「信託二.○」計畫,期許業者積極投入適當資源調整部門組織及培育專業人才,並透過整合機構內部資源及對外跨業合作,改變以往過於偏重理財信託的現況,提升信託功能,尤其是有安養需求的銀髮族,可藉由信託的協助提升保障機制。

根據信託法的定義,信託為「委託人將財產權移轉或為其他處分,使受託人依信託本旨,為受益人之利益或為特定之目的,管理或處分信託財產之關係」。在實務上,以信託的目的來分類大概可區分為:遺囑信託、安養信託、子女保障信託、公益信託。如就委託標的來區分則常見以下四種:一、金錢信託;二、有價證券信託;三、保險金信託;四、不動產信託。

信託五大優勢

1、依委託人意願管理。

2、讓保險更保險,保險金免遭他人覬覦。

3、專業管理對信託財產做有效率的運用。

4、可事先規劃,讓財產得以永續經營。

5、保障年幼、年長及身心障礙弱勢族群的生活。

其中遺囑信託是指遺囑人以遺囑之方式將其遺產信託予受託人(通常為信託業者),使受託人依信託本旨為受益人(如繼承人及其後代等)或特定目的(如公益目的)管理、使用、收益信託財產。因為於法理上,遺囑屬於「單獨行為」,而信託屬「雙方行為」,因此實務上多是由遺囑人另行與受託人訂立遺囑信託契約,而遺囑信託之效力自委託人死亡時發生。保險金信託是受託人依據委託人的需求對保險金進行規劃,透過受託人的專業,提供對受益人的照顧,可避免受益人的法定監護人,覬覦高額保險金。

▲永達保險經紀人吳沛潔業務儲備處經理。

吳沛潔Profile

*現任:永達保經業務儲備處經理

*保險年資:16年

*得獎紀錄:

4屆美國MDRT百萬圓桌會員

CMF中國之星業務員組銀星獎

*座右銘:

一步一腳印,築夢踏實

經營心法

協助客戶完成目標及做好服務是保險從業人員應盡的職責,吳沛潔轉型到永達致力於協助客戶做好三件事:一、退休保證:讓每一塊錢發揮價值,陪伴著客戶未來的退休生活,源源不斷有錢花;二、資產保全:將客戶的資產架設好防護傘;三、傳承規劃:把愛順利傳承給所愛的人。

服務客戶的過程中,吳沛潔從財富四象限(個人、企業、家庭、財產)梳理出客戶所面臨的狀況,以期協助客戶在個人、企業、家庭、財產四大象限中取得平衡,並在各階段中運用保險機制做妥善的安排與防護,照顧好最尊貴的自己擁有完美人生。她更提醒客戶,唯有為自己架構安全防護網,才能延伸到企業、家庭及財產象限,進而做到傳承、富過三代、代代相傳。

除了客戶服務,吳沛潔也期許自己能夠朝向保險企業家邁進,找到更多志同道合的夥伴,建構更寬廣的服務網絡,提供更全面的服務。「感謝永達提供的平台及桃園團隊的帶領,讓我們有最好的後盾可以做最佳的服務。」

吳沛潔談保險金信託

案例

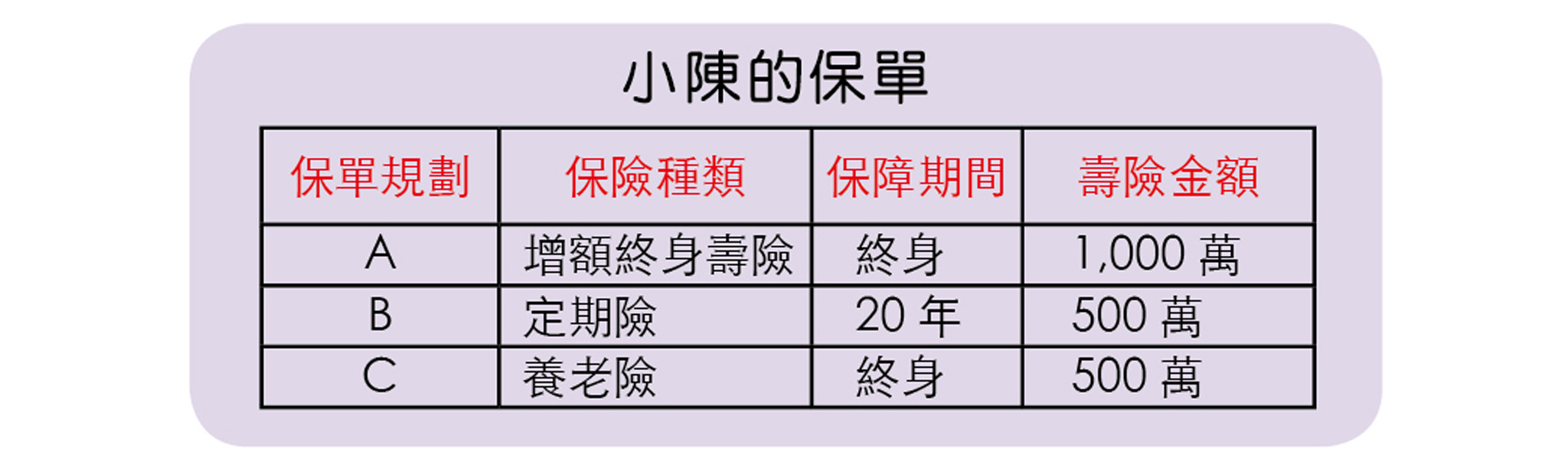

四○歲的單親爸爸小陳是時常往返台海兩地的台商,唯一的一○歲獨生女,平常都委由父母代為照顧。因具備風險意識及保障觀念,規劃以女兒為受益人、二〇〇〇萬的壽險保障。雖然父母非常疼愛孫女,但小陳擔心父母年事已高,萬一自己發生意外,保險金恐怕會落入其他監護人或親友掌控,年紀尚小的女兒每月的教育基金及生活費至少四萬元,恐怕沒有保障。他還想送女兒出國念書,請問小陳如何以保險為女兒做好保障,建構保護傘?

▲小陳的保單明細。

吳沛潔業務儲備處經理指出,從小陳這個案例來看,栽培女兒到研究所畢業大概還要十五年時間,以每個月四萬元估算,生活教育費約需要七百二十萬元;若是大學後送女兒出國念書,每年花費約一五○萬元,大學到研究所六年大約九○○萬元,再加上預備金,以目前小陳保單的壽險規劃總計二○○○萬,萬一小陳不幸身故僅能提供照顧女兒基本的費用。

對四○歲的小陳來說,十五年後將進入退休階段,身體健康狀況下要規劃退休金,建議可提高保險額度,透過增額終身壽險,長年期繳交,累積可觀的退休金;而小陳擔心意外發生,意外除了身故之外更令人擔心的便是失能。意外死亡,壽險加上意外險的額度便可啟動來照顧家人;若面臨要走走不了失能的狀況,面對的就不僅是孩子的照護費,還有自己的照護費,這時候一生打拼所留下的資產,可能變成是瑪麗亞的資產。

建議小陳規劃壽險、失能保障以及有現金價值的保單。因為擔心孩子還小無法妥善安排保險金的用途,可透過保單分期給付的功能,讓保險金分年分次領回,一來可以確保孩子的教育金不餘匱乏,二來也可以避免短時間獲得的鉅款遭人覬覦或詐騙,更可再結合信託機制,讓整筆規劃更完善,讓擔心變安心。

原有的保單可向保險公司提出變更,透過保險金信託,將保單的受益權批註進入信託銀行帳戶,並且信託契約中可以先約定未來保險金使用的方式,例如每個月的教育費及生活費共四萬,將來出國唸書一年一五○萬,或是每月依特定日撥生活費給孩子,養成孩子不濫用的理財觀。建議再將壽險及意外險保障金額提高,小陳可善加運用利率變動型增額終身壽險「身故保險金分期給付」的功能再附加「豁免保費」附約,以免因意外身故或失能導致收入中斷無力繳交保費,形成保單失效。此外,為了供女兒出國念大學,他也可以運用每年二二○萬的贈與額度透過信託的方式或是規劃六年期美元利率變動型終身保險作為女兒專款專用的教育基金。

保險金信託就像是保險的一把安全鎖,壽險、醫療險、儲蓄險都可以和信託結合,用來保障家人或自己未來的退休生活。保險金信託有兩種類型:

一、保險金信託:先有保單再有信託,保險金信託契約簽立時,受託銀行會設立一個保單受益人的信託帳戶,保險公司的文件中必須批註約定當保險發生理賠時,保險公司依約定將保險金存入受益人指定的信託帳戶內,受託銀行才能正式依信託契約進行受託業務,照顧想照顧之人,達到管理財產的目的。

二、金錢型保險金信託:這個架構是先有信託再有保險,是由委託人與信託業者(受託人)簽訂一份信託契約,同時可以分年將金錢放進信託帳戶中,約定由受託人代委託人繳付人壽保險費。

有些人為子女進行保單規劃時,會以子女為要保人、受益人,可能造成子女知道保單內有大筆錢,把錢亂花掉的風險。此時可以透過金錢型保險信託,以父母當委託人,子女為受益人。購買一張保單以父母為要、被保險人,子女為受益人,並由信託來繳付保費。期滿後給付的保險金進入信託專戶,信託中受益人的生活費、教育費、醫療費用均可於信託契約中妥善安排,由信託來給付。

吳沛潔提醒,為了確保保險金信託的保險金足以完整照顧後代,進行信託規劃時,民眾要清楚瞭解財務上的需要(如受益人人數、年齡等)並反映在保險金額的規劃上,這樣才能提供財務及資產管理充分的保障。另外,信託監察人是信託中的關鍵角色,若能安排適當人選,可監督輔助信託執行,在契約無法配合實際需求時,能適時適度調整。若無監察人設計,易有提前解約的可能性。

保險金信託是長期的保障與承諾,選擇具有穩健營運形象、紮實內部控制、專業且資產管理績效良好的信託機構。透過壽險、健康險、旅平險搭配信託,可針對保險金提供多方面的保障,跨越時空照顧到受益人的經濟生活,或提供委託人自身的養老退休所得,信託的附加價值讓保險的保障更完備。

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)