.jpg "財經&生活補給站(TALK版)")

.jpg)

財經&生活補給站(TALK版)

整理/公關部 資料來源/金管會、國稅局、勞動部

保障型保險商品平台已上線

網路投保新管道

Talk版

金管會請台灣集中保管結算所股份有限公司規劃結合保障、退休投資與促進公益之「退休準備平台」,並由基富通證券股份有限公司於該平台中建置保險專區之「保障型保險商品平台」,已於九月二十三日正式上線(網址連結:https://www.fundrich.com.tw/event/pensionplatform),提供民眾網路投保保障型保險商品新管道。

「保障型保險商品平台」設置保險公司專屬網頁之連結(單一入口),目前規劃有定期壽險、小額終老保險及重大疾病健康保險等三類商品,共有九家保險公司參與,民眾於平台上點選商品類別、保險公司後將可連結至特定保險公司保障型保險商品之專屬網頁,並於該公司專屬網頁完成網路投保,民眾倘有諮詢及服務需求,仍由該保險公司提供服務。目前五家業者(中國人壽、台灣人壽、南山人壽、國泰人壽、富邦人壽)在二○二一年九月二十三日平台上線時,即提供上開三種險種供民眾選擇,而其餘四家業者(元大人壽、宏泰人壽、第一金人壽、新光人壽)在今年底前也會將三類商品陸續補齊上架,民眾透過「保障型保險商品平台」可以一站查詢九家公司保障型保險商品的相關資訊,使得投保資訊更透明。

金管會表示,透過該平台,民眾不受空間與時間之限制,只要在能夠使用網路的情況下,即可依自身需求選擇適合的保障型保險商品,減少疫情期間的人員接觸。此外,「保障型保險商品平台」上架之險種訂有附加費用率上限、責任準備金利率加碼等監理誘因,民眾可以相對便宜的保險費購得基本保險保障。

壽險業前八月初年保費六八六八億元

Talk版

壽險公會日前公布二○二一年前八月壽險業初年保費(FYP)統計,含帳列壽險公司負債項下的保費,二十二家壽險業前八月FYP為六八六八億元、年增八.○%。

依國際財務報導準則第四號保險合約之規定,保險商品中無顯著保險風險者,不再屬保險合約且不能認列為保險公司的保費收入,須視為投資合約並歸類於負債項下。

壽險業今年前八月初年度保費年增八.○%,來自投資型商品的保費三八九九億元、年增九五.○%,傳統型商品保費二九六九億元、年減三一.九%。

投資型初年度保費占整體FYP比率為五六.八%,較去年同期增加二五.三個百分點;傳統型FYP占比四三.二%,較去年同期減少二五.三個百分點。

壽險公會表示,壽險業今年業績表現,除因受COVID-19疫情,配合居家防疫措施,業務員之銷售受影響外,傳統型及投資型商品還有各自影響因素。

傳統型保險商品部分,隨公債殖利率走低,今年各月份宣告利率普遍走低或維持不變,前八月傳統型初年度保費年減三一.九%。

投資型保險商品部分,新台幣對美元仍處強勢地位、資本市場熱絡,及壽險業積極推動,前八月投資型初年度保費年增九五.○%。

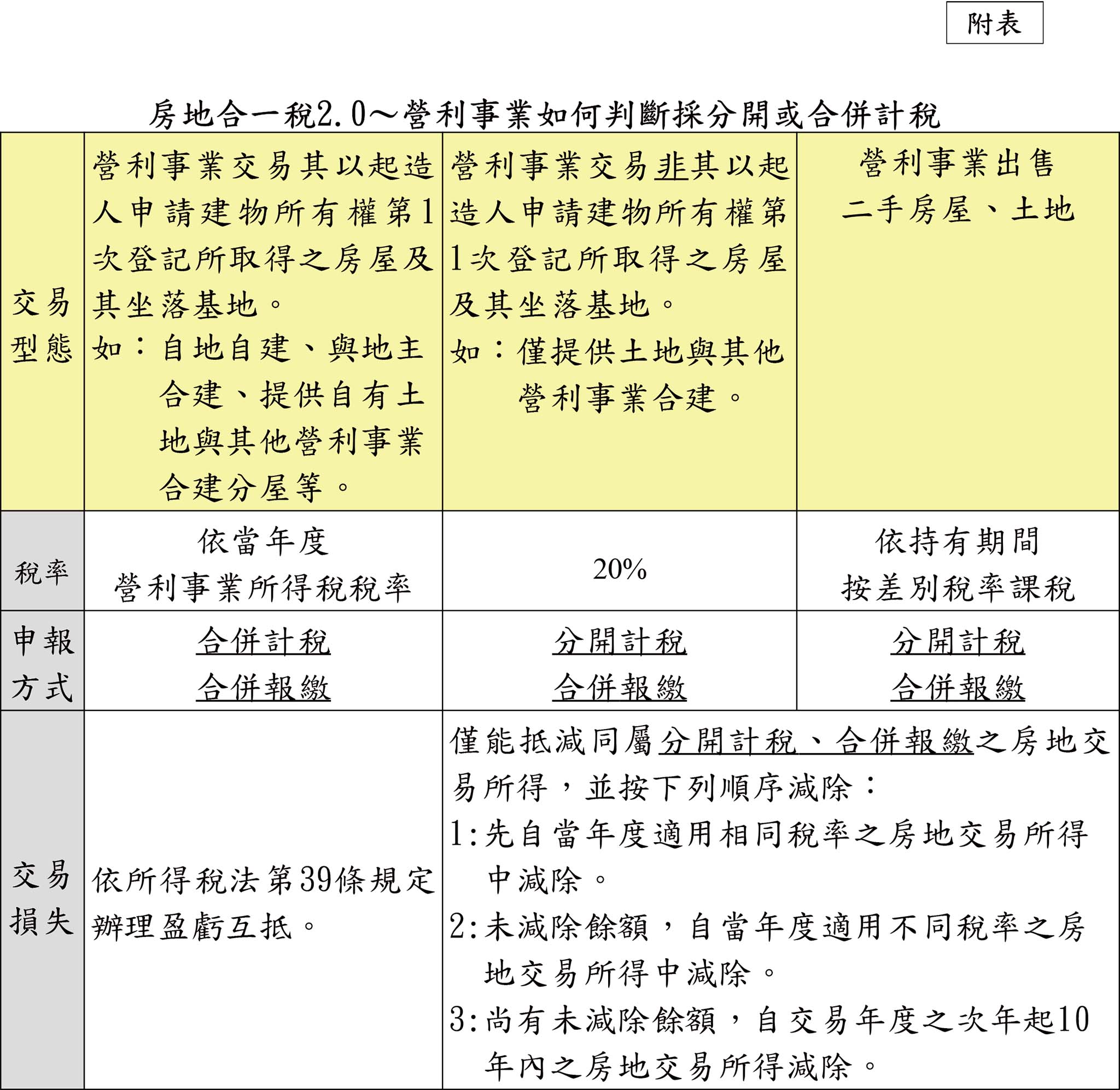

房地合一稅二.○~營利事業如何判斷採分開或合併計稅

Talk版

財政部高雄國稅局表示,營利事業自二○二一年七月一日起交易二○一六年一月一日以後取得之房屋、土地之申報時點,仍然是當年度營利事業所得稅申報期間合併報繳,惟視交易型態採分開計稅或合併計稅二種方式填報(詳附表)。

該局說明,若營利事業出售購入之房屋、土地(俗稱二手房地),即須依持有期間按差別稅率課稅,採分開計稅方式;若交易之房屋、土地,係屬營利事業為起造人申請建物所有權第一次登記所取得之房屋及其坐落基地,如自地自建、與地主合建、提供自有土地與其他營利事業合建分屋等,因屬所得稅法第二四條之五第四項規定興建房屋完成後第一次移轉範圍,故採合併計稅方式;若營利事業非為起造人,僅提供土地與其他營利事業合建,則採分開計稅方式。

該局進一步提醒,房地交易如有損失,採合併計稅方式者,得依所得稅法第三九條規定辦理盈虧互抵;惟採分開計稅方式者,房地交易損失僅能抵減同屬分開計稅之房地交易所得,並按下列順序減除:

步驟一:當年度房地交易損失,應先自當年度適用相同稅率之房地交易所得中減除。

步驟二:未減除餘額部分,得自當年度適用不同稅率之房地交易所得中減除。

步驟三:減除後尚有未減除餘額部分,得自交易年度之次年起十年內之房地交易所得減除。

▲附表:房地合一稅2.0~營利事業如何判斷採分開或合併計稅。

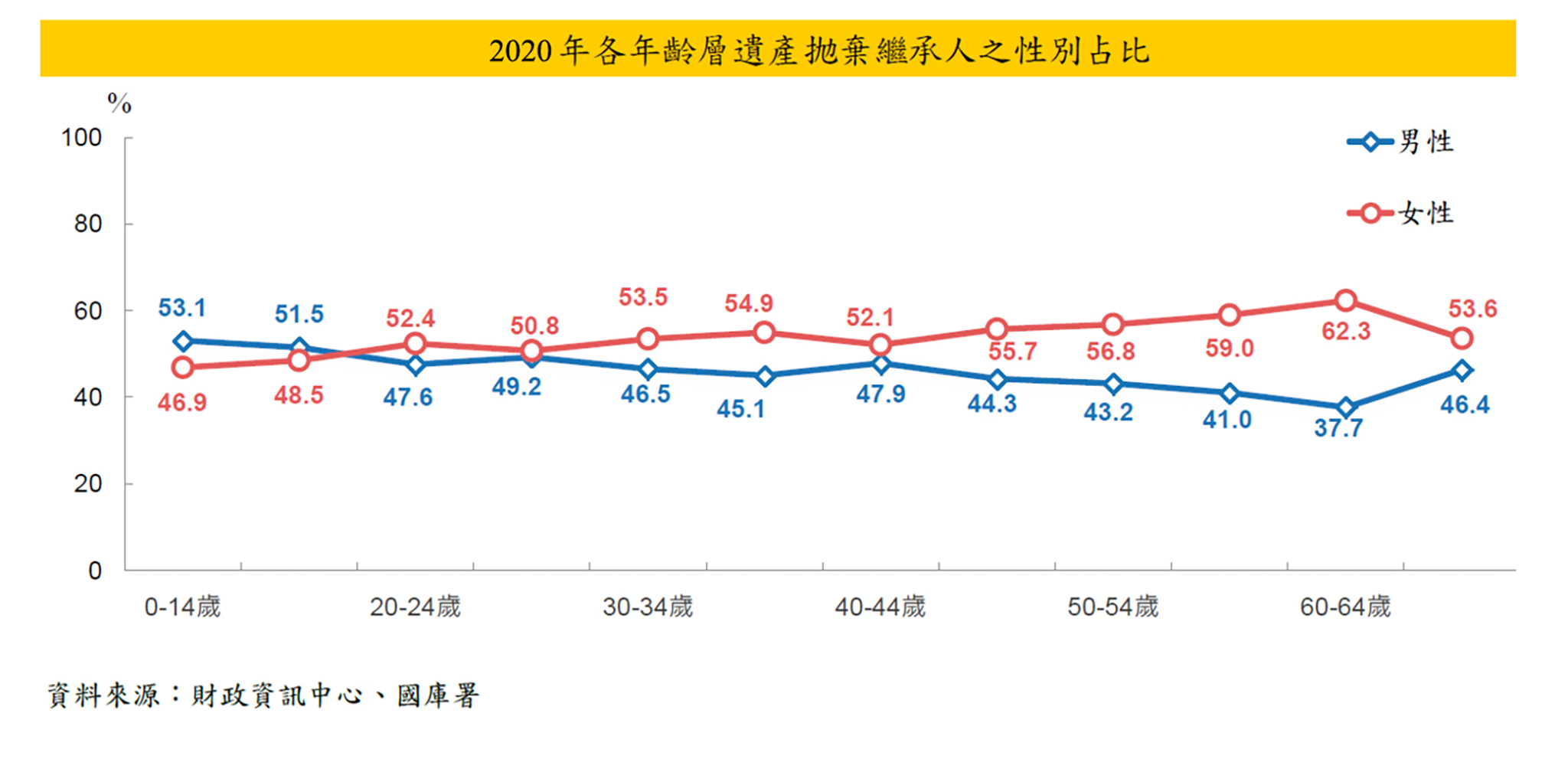

逾七成遺產額仍屬男性所有

Talk版

財政部統計,二○二○年國人遺產稅實徵案件共九八四六件,男性被繼承人六二一九人,占六三.二%,相較二○○八年、十二年前,男性占比由七二.三%減少至六三.二%,降低九.一個百分點,女性占比則由二成八提高至三成七,兩者差距由四四.六個百分點減為二六.四個百分點,差距約減少了六成。

財政部分析,在職場上及家產繼承方面,或因男性占相對有利位置,所以留有遺產者仍以男性居多數,但隨著女性經濟能力提高,購置財產情形增多,以及家戶財產登記規劃的性別觀念漸有轉變,身後遺產的兩性差異有逐漸縮小的趨向。

至於遺產拋棄繼承人的性別結構,則延續女性居多的態樣,二○二○年占五五.五%,較男性的四四.五%高十一個百分點,差距也見拉近之中;依年齡級距觀察,二○歲以上各年齡層均呈現女性占比高於男性,以六○〜六四歲差距最大。

另外,若繼承人全部拋棄繼承,或無繼承人承認繼承,且經公示催告程序屆滿,則依據民法相關規定處分此類遺產後,仍有剩餘部分歸屬國庫,二○一一年至二○二○年無人承認繼承遺產賸餘現金解繳國庫計三二七件,合計金額九.五億元,折算平均每年約三六件、一億元。

▲2020年各年齡層遺產拋棄繼承人之性別占比。

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)