.jpg "信託 讓保險PLUS(一)(TV版)")

.jpg)

信託 讓保險PLUS(一)(TV版)

企劃、執行/洪詩茵 攝影/余秀萍

信託 讓保險PLUS(一)/ 永達保經業務副總 宋木海

Talk版

信託,讓保險更保險!疫情以來,民眾風險意識抬頭,擔憂自己生病失能無人照顧、憂慮子女未來命運多舛,即便規劃風險保障,卻也擔憂保險金的使用未能盡如己意。信託具有「專款專用」的特質,可以有效確保受益人真正受到「照顧」,邀請保險專家宋木海業務副總及黃令鈞業務協理談信託搭配保險的附加效益,分享如何透過「信託+保險」讓未來更保險!

45歲的鍾先生,是科技公司高層,熱愛旅遊,時常騎乘重型機車環遊全台,日前與友人一同騎重機遊覽北海岸,意外發生車禍過世,由於妻子業已過世,獨留一雙未成年子女,身後遺留鉅額保險金與資產,多年未見的親戚紛紛現身爭取監護權……

50歲姚小姐是知名藝術家,由於未婚,個人風險規劃非常全面,同時也規劃多張儲蓄型保單作為退休預備金,近期發現自己記憶力衰退,常對時間與地點感到混淆,擔憂未來有失智風險,即便擁有退休預備金,未來若真罹患失智,也不知道自己能否受到妥善照顧……

意外與疾病的到來永遠出其不意,面對金錢的誘惑,永遠不要考驗人性!「保險」能夠在意外與疾病來臨時為自己或家人留下一筆安心財;「信託」具備專款專用的特性,可依照委託人的意願決定錢財的分配與使用方式。依據保險專家建議,要想解決上述兩個案例的擔憂與疑慮,整合「信託」與「保險」的特性,將可發揮最大效益,透過信託合約,讓保險金真正用在刀口上。

宋木海•信託 讓保險PLUS

根據失智症協會最新統計數據,台灣每74人就有1人失智,65歲以上的長者,更是每13人就有1人失智,即便家財萬貫、滿手保單,如果無法妥善使用這筆錢財也是枉然!

擁有20年信託的理論與實踐經驗的永達保險經紀人業務副總宋木海指出,信託這名詞已有二、三百年歷史,依據其功能性主要分為兩大類,一為「自益型信託」,也就是現在大家強力推廣的「安養信託」,每個人都會老,甚至生病、失智、失能…,這種情況就需要安養信託,為自己的將來啟動有尊嚴的生活;二為「他益型信託」,也就是所謂的「傳承信託」,打破中國人「富不過三代」的傳承魔咒,透過信託的機制,讓財產代代相傳。

以實務面來談,宋老師希望大家能先思考以下三個問題:

一、「您有沒有一筆錢,能夠讓您快樂地享用到人生的最後一天?」

二、「您有沒有一筆錢,在健康的時候為您所用,在生病的時候也會伴隨著照顧您?」

三、「您有沒有一筆錢,萬一需要被長期安養照顧,它能單獨地為您一人所有,而且讓您活得有尊嚴?」

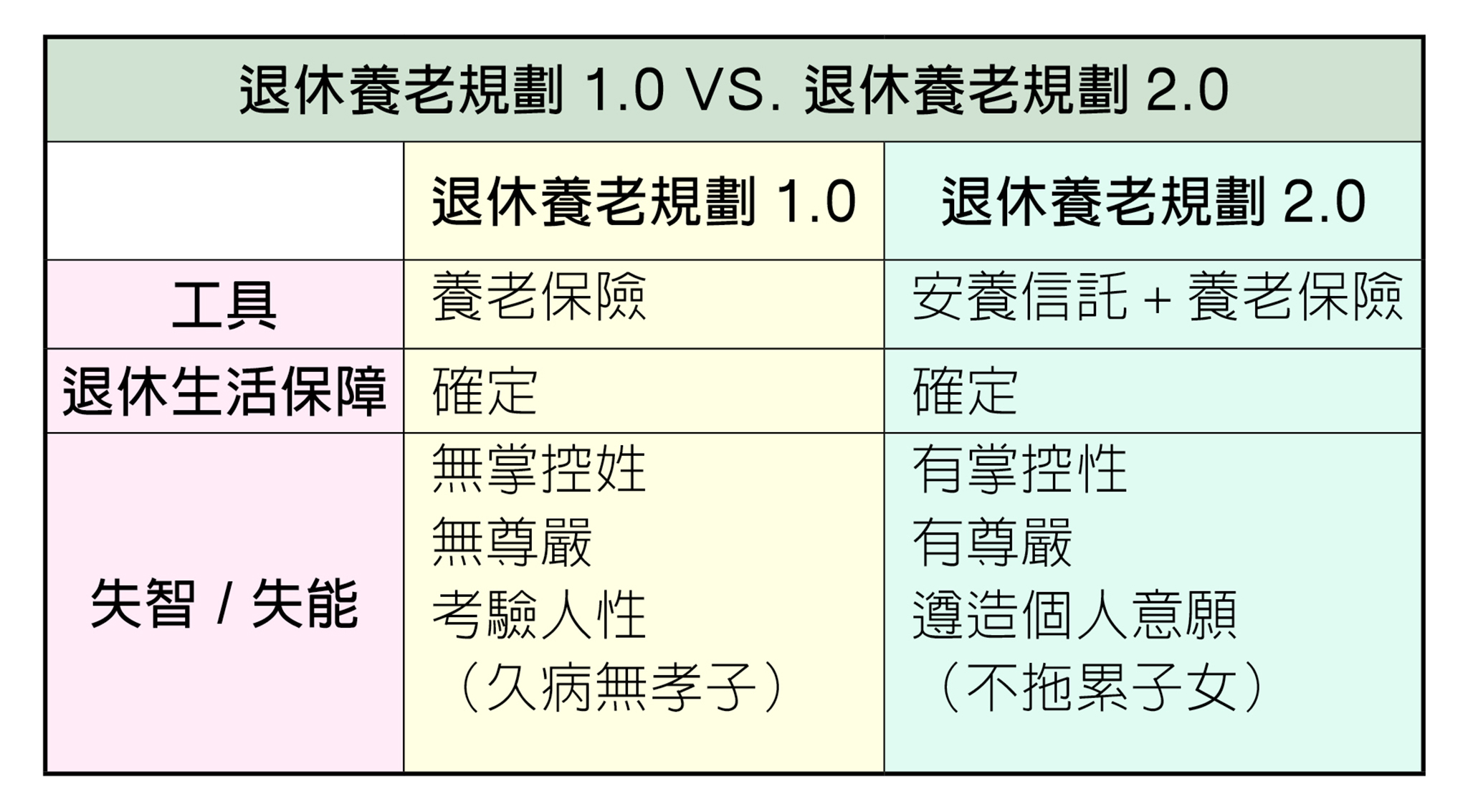

退休養老的第一品牌--永達保經,長年深耕退休規劃,累積極為豐厚的專業知能,在過去退休養老1.0的時代裡面,透過增額終身壽險就能為大家解決第一個問題與第二個問題,因為自身仍擁有財富的掌控權。重點在於第三個問題,要知道,如果陷入失智與失能的狀態,即便本身擁有財富,由於失去掌控錢財的能力,如若沒有親友,又或者親友稍有私心,都將孤苦無依,甚至失去活著的尊嚴。

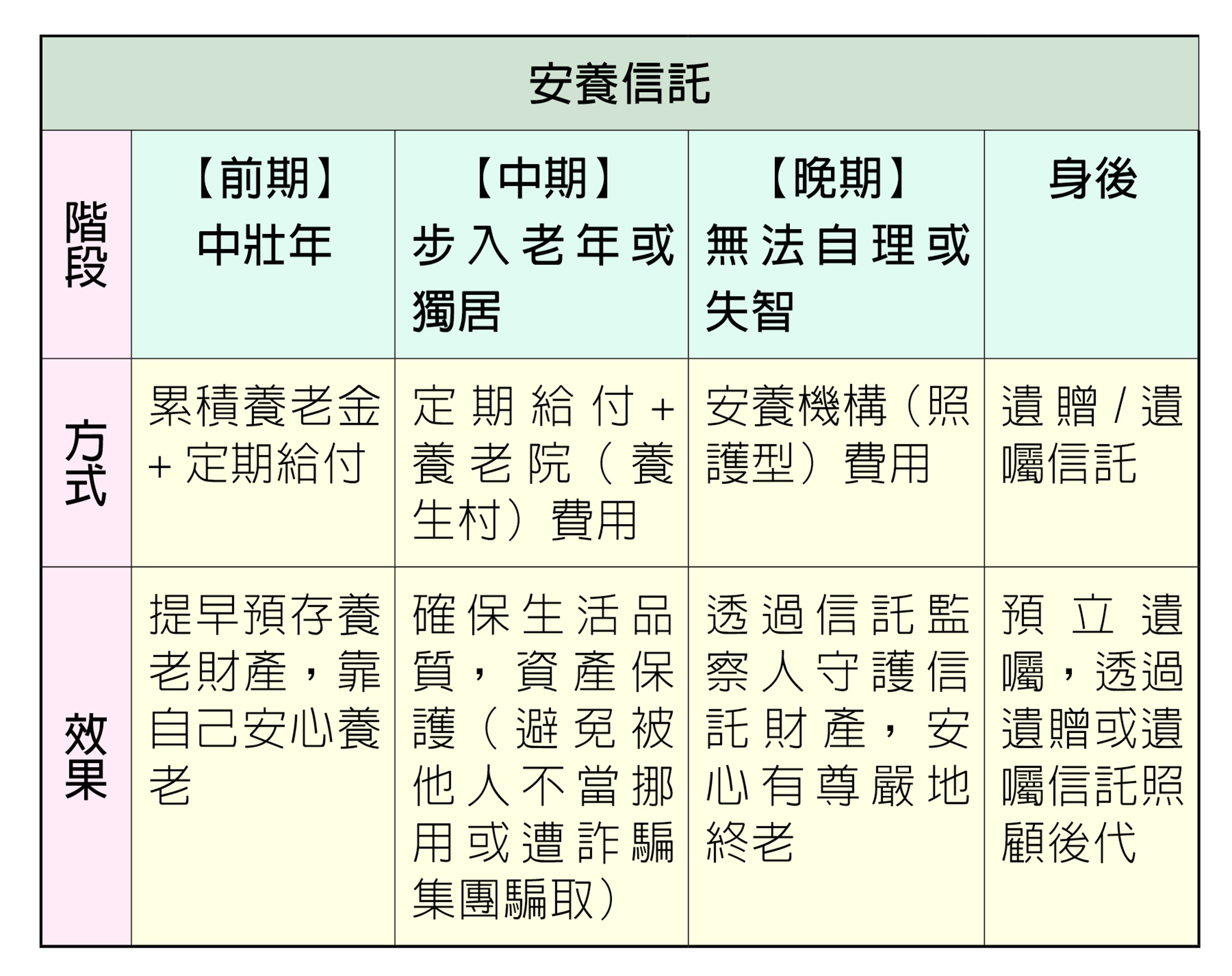

因應失智與失能風險,宋老師建議啟動退休養老計畫2.0,也就是整合原來規劃的「退休養老金」搭配「安養信託」,就是最完美的組合。當委託人失智、失能,就能即刻啟動信託機制,由受託人(銀行端)執行信託約定的條款,定期給付安養機構費用,並且由監察人負責監督受託人有沒有落實執行,譬如信託合約約定委託人要住最好的頭等病房、要有最好的醫療照顧,監察人就要負責監督有沒有落實,這就是所謂的「安養信託」。

▲退休養老規劃1.0 VS. 退休養老規劃2.0。

▲安養信託四階段。

另外,關於「傳承信託」的部分,宋老師也表示,主要透過以下兩大功能達到家族財富的代代相傳:

一、使用權與所有權分開:例如規範每年給小孩子100萬或200萬使用,使用權就是可以動用的額度,即便今天虧損很多錢,債權人也無法強制執行,因為所有錢都在信託機制裡面,只有使用權的部分會被查封,使用權和所有權分開,讓財富能夠代代相傳。

二、經營權和所有權分開:從企業傳承來看,以前常講「傳賢不傳子」,是因為子孫不一定有能力承擔公司經營,如果子孫眾多,意見更是眾多紛紜,在這樣的情況下,不如將經營權交給職業經理人,再以分紅與股利為誘因,職業經理人自然會努力表現,而子孫只需要坐享營業利潤即可。

「人有八字,理財也有八字,合法、安全、保本、確定(獲利)。」宋老師叮嚀,將錢單純放在銀行,親友借錢、個人投資…變數太多,對比「年金型保險」與「高現價終身壽險+信託」的規劃,後者可以在有現金需求時再部分解約使用,運用上比較靈活,沒有現金需求時還能繼續增值,年金型保險一年一給,錢放銀行就有變數。他更舉例說明,一位企業主,發現兒子不成材,於是透過信託將財富直接傳承給孫子,確保家族財富得以延續,愈是高端的客戶愈需要透過信託永續財富,建議尋找專業經理人為自己量身打造確定的未來。

宋木海Profile

*現任:永達保險經紀人業務副總

*保險年資:30年

*得獎紀錄:

21屆美國MDRT百萬圓桌會員

CMF中國之星主管組、個人組

IDA國際華人龍獎主管組、個人組

*座右銘:

一切都是最美好的安排

一切都是最完美的演出

保險服務心法

「簡單、專注,成功不二法門!」是宋木海經營保險事業30年的成功心法。曾任外商飛利浦半導體部門主管的他,始終奉行「不是第一,就是最好」的執業守則,簡單、專注地做好一件事,他指出,簡單與專注是一體的,想要讓簡單變不簡單,必須學習很多專業,2份報紙、3本雜誌是他每天必備功課;同時,他更與台灣個人稅及家族企業資產規劃服務的創始先驅--呂旭明會計師學習,合作出版《家族傳承理論&實踐》、《共同富裕下的傳承之道:美國信託與跨境傳承》等著作,專注深耕信託專業,輔以保險工具,提供企業主量身訂做的傳承規劃服務。

而保險事業之外,他亦不忘回饋,長年辦理身心靈講座,教導大家對於已得及未得都要感恩,宣揚「感恩」的力量,傳遞在快樂中成功的正向思維。

▲永達保險經紀人業務副總宋木海。

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)