.jpg "銀髮族財務教戰 打造穩定現金流(二)(影音版)")

.jpg)

銀髮族財務教戰 打造穩定現金流(二)(影音版)

企劃、執行/洪詩茵 攝影/余秀萍

銀髮族財務教戰 打造穩定現金流(二)/ 永達保經業務首席經理 林英美

讀給你聽

全台人口加速老化,銀髮世代即將來臨!年輕人越來越少、老年人越來越多,面對越來越高的扶老比,政府的退休年金又岌岌可危,針對退休這個議題,銀髮族該如何理財?保險專家詹紫仙、林英美分享,現金為王,打造穩定的現金流,才能在年華逐漸老去之時,不用為退休生活擔憂。

依據國家發展委員會推估,台灣將在2025年邁入超高齡社會(註:國際上將65歲以上人口占總人口比率達到7%、14%及20%,分別稱為高齡化社會、高齡社會及超高齡社會),老年人口占總人口比率將持續提高,預估於2039年突破30%,銀髮世代的來臨已是必然發生的未來。銀髮族不僅要面對收入下滑、長壽及通貨膨脹的風險,更可能因為對放大退休資金的迫切,不小心陷入投資陷阱。

根據警政署統計資料顯示,2023 年 1〜5 月各年齡別之詐欺被害人,未滿 18 歲以「假網路拍賣(購物)」最多,18-39 歲各年齡層以「解除分期付款詐欺(ATM)」最多,而40 歲以上的各年齡層則以「投資詐欺」最多,試想,若在屆退或已退的年歲遭遇詐騙,勢必讓老後生活陷入拮据。

民眾退休金主要來源有個人儲蓄理財、社會保險(政府退休年金)、職業年金(企業退休金),雖然多數理財專家大多建議退休生活至少要儲備八位數的存款,但也有愈多愈多聲音呼籲創造「退休金流」的重要性,對於廣大銀髮族,無法預測的老後歲月,正彰顯穩定退休金流的重要性。

尊老、敬老的重陽節即將到來,我們都知道,老後最怕無錢可用、無財可理,或者是窮得只剩一間房,面對可預期的老後金流挑戰,民眾究竟該如何備戰,才能在髮鬢逐漸斑白之際,不用擔心自己的退休生活。邀請保險專家現身教戰,透過財務配置,為所有準退休或已退休的長者們,量身進行退休規劃,打造源源不絕的退休金流。

林英美•銀髮族理財 打造穩定金流

人可以不婚、不生,但是無法不老、不病!

許多銀髮族存了一筆錢就以為能夠高枕無憂;又或者認為可以依靠勞保老年年金及勞工退休金;甚至覺得再不濟也還有子女可以倚靠!永達保經業務首席經理林英美擔憂表示:「這樣的思維非常危險,醫療發達,人類的平均壽命不斷延長,尤其台灣的平均壽命又高於全球,過程中如果生病了,醫療費用與照顧費用又會侵蝕我們的退休金,曾有報導指出,在我們人生最後期間,大概會有八年的時間會需要別人的照顧,這筆費用常常會侵蝕我們準備好的退休金,原本以為夠用的退休金,可能就不夠用了!」

另外,投資市場的風險更是銀髮族不得不謹慎面對的議題!股市投資的獲利並無法保證,有可能漲、也有可能跌,如果虧損在退休後才發生,影響更大,因為,退休老本要再賺回來是不容易的。

老本、老屋、老伴、老友、老身,哪一個是退休後一定要有的?許多銀髮族可能會認為,每一樣都很重要啊!林英美請銀髮族仔細思考,其實上述每一樣都離不開「錢」,也就是「老本」才是根本!怎麼說呢?有些長者雖然名下有房,卻連維持基本生活的費用都拿不出來,最後可能連老屋都留不住;人際交往需要錢;而想要擁有強健的「老身」,除了平時的運動保養之外,購買健康食品或者醫療用藥也都需要錢……,人老了之後,沒有「錢」真的會萬萬不能!

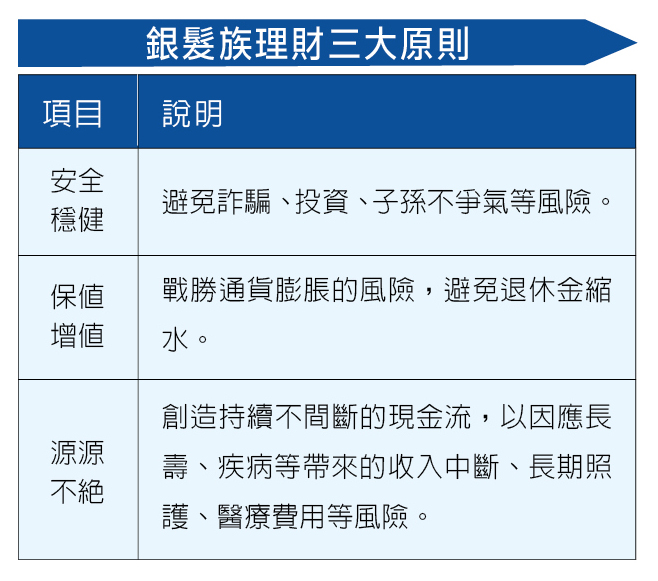

銀髮族理財,一定要兼顧「安全穩健、保值增值、創造源源不絕的現金流」這三大原則!林英美提醒,銀髮族在理財上要面對收入下滑甚至是收入中斷、以及長壽與通膨的幾大考驗,換言之,銀髮族的理財首重安全性、增值性與持續性,所以,「創造源源不斷的現金流」是銀髮族理財最重要的原則。投資是高獲利、高風險的行為;而理財是低獲利、零風險的規劃,銀髮族必須領悟的是,退休不能失敗、不能冒險、也不能重來,正確的理財才能確保晚年生活不憂、不愁。

▲銀髮族理財三大原則。

對於退休規劃,林英美建議,應該先考慮以下幾個問題:「想擁有什麼樣的退休生活?預計在哪裡落腳?一個月需要花多少錢?需要花多久時間?」再來決定你應該要準備多少錢;當定下一個退休金儲備總量的目標之後,下一個步驟就要開始思考:「要用什麼工具準備?花多久的時間來準備?以及何時開始準備?」

增額終身壽險除了保險保障外,尚額外具備安全穩健與時間複利優勢,能夠藉由契約機制達到定期定額儲備的強迫儲蓄目的,繳費期滿更能依據自身需求靈活運用資金,透過適當的精算規劃,更能創造源源不絕的退休金流,是執行退休規劃的最佳工具。她進一步提醒,儲備退休金,越早啟動越輕鬆,時間複利的增值效益會越加明顯,所以當邁入五十歲的階段,退休準備更是迫在眉睫,同時,最好能夠意定一個信任的監護人,才能在自己需要幫助的時候,有信任的人協助監督,持續照顧自己到走的那一天。

林英美以自身的退休規劃為例,她坦言,55歲以前的自己很會賺錢、很不會存錢, 40多歲的她還曾經投入股票市場,毫無意外成為被收割的韭菜,於是決定不再碰股票。55歲之後,意識到退休對她而言,已經是很急很重要的事,才下定決心陸續規劃了10年期、20年期及12年期的增額終身壽險,加上年輕時曾經規劃年繳6萬、20年期的保單,以總量2000萬為退休儲備目標,預計退休後每年可以有50萬元的靈活現金流,本金2000萬元還能繼續複利增值。至今單身的她,更與信任的親戚子女約定,由其擔任自己的意定監護人,最後花剩用剩的錢留給她,以確保未來需要幫助的時候,得以安穩無憂。

永達以退休規劃為市場定位,她說:「確保客戶退休不憂、養老不愁,是我們最開心的事!」

林英美Profile

*現任:永達保險經紀人業務首席經理

*保險年資:9年

*得獎紀錄:

3屆美國MDRT百萬圓桌會員

CMF中國之星個人組銀星獎

IDA國際華人龍獎個人組銅龍獎

*座右銘:

助人為樂 利人利己

以人為本 以終為始

保險經營心法

55歲勇敢轉業的永達保險經紀人林英美,過去自己開公司賣釣魚線,由於產品市占率高達7成,收入其實還不差,但考量到這行業需要全台跑業務,還要進口、分裝、加工,未來年齡漸長,體力上可能無法負荷,在鄒美玲協理的引領下,想去歐洲旅遊的夢想,以及未來的生涯規劃,讓她做出非常冒險的決定,轉換跑道進入永達。

投入保險業至今已經9年的她,非常用心服務客戶,立志要為客戶做好風險管理與退休規劃。她非常感謝主管的帶領,更透露自己早前即非常認同殘扶險的規劃,因此退休規劃的理念一點就通,不僅自己的退休規劃在永達陸續到位,更熱心與身邊親朋好友分享,希望大家都能在退休尚屬「不急但很重要」的年輕時期就能做好規劃,不要像她一樣,在退休變成「很急又很重要」的時候才開始規劃。她也期許身邊親友能夠「人人懂保險,人人有保險;都能富足退休、富裕一生、富貴傳承!成為世代贏家!」

▲永達保險經紀人業務首席經理林英美。

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)