.jpg "財經生活補給站")

.jpg)

財經生活補給站

整理/公關部 資料來源/勞動部、財政部

熱門發燒財經生活相關訊息,都將在財經新聞一一呈現。

勞工續留職場

增進勞保老年年金權益

讀給你聽

《勞動基準法》有關勞雇雙方可協商延後強制退休年齡之規定,已於今(2024)年8月2日正式施行。勞動部表示,勞工年滿65歲繼續工作,得繼續參加勞工保險。嗣後離職退保請領勞保老年年金給付,因年金之年資採計無上限,並設有展延年金給付機制,可增進高齡勞工之老年年金給付權益。

勞動部說明,勞保年金制度實施時,已明定老年年金給付之法定請領年齡採逐步提高至65歲(2024年為64歲,2026年為65歲),勞工符合法定請領年齡,保險年資合計滿15年,並辦理離職退保者,得依規定請領老年年金給付。又勞保年金的年資採計無上限,勞工退休前加保的年資皆可併計,因此投保年資愈多,請領的年金金額將愈高。

勞動部同時提醒,勞保老年年金給付定有展延年金給付的設計,勞工保險年資滿15年,過了法定請領年齡後再提出申請,每延後1年請領,給付金額會增給4%,最多增給至20%,並依增給計算之金額發給至終身,活到老、領到老,勞保年資愈長且延後請領,每月及最終領到的年金金額也會愈多,可提供老年經濟生活安全保障。

勞動部補充,勞工續留職場,繼續參加勞保,仍享有請領勞保其他保險給付,包括傷病、失能及家屬死亡喪葬津貼等權益,另外,於年滿65歲前也受有就業保險之保障,如遭遇資遣等非自願離職時,可享有最長9個月的失業給付,及參加職業訓練期間請領最長6個月的職訓生活津貼。

即日起實施房屋稅差別稅率2.0新制

讀給你聽

為鼓勵房屋有效利用及合理化房屋稅負,自2024年7月1日起施行房屋稅差別稅率2.0新制(下稱房屋税新制),2025年5月1日開始繳納新制房屋稅。

財政部說明,房屋税新制透過調整稅率,除加重多屋族空(閒)置房屋持有稅負,促使住家用房屋釋出作有效利用外,房屋稅新制就自住住家用房屋(下稱自住房屋)適用優惠稅率1%(單一自住)或1.2%,參照自用住宅用地適用地價稅優惠稅率2‰,增訂「辦竣戶籍登記」之要件,房屋符合:1.無出租或供營業使用、2.本人、配偶或直系親屬實際居住使用並於該屋辦竣戶籍登記、3.本人、配偶及未成年子女全國合計3戶以內,納稅義務人應於房屋稅開徵40日以前(即3月22日;2025年3月22日適逢假日,展延至3月24日)向房屋所在地地方稅稽徵機關(下稱稽徵機關)申報按自住優惠稅率課徵房屋稅。

財政部進一步說明,為確保民眾權益並兼顧簡政便民,2024年6月30日以前房屋稅稅籍資料記載為自住房屋,納稅義務人本人、配偶或直系親屬已於該屋辦竣戶籍登記者,納稅義務人無須申報,稽徵機關將依戶政資料逕行核定續按自住稅率課徵房屋稅。至尚未辦竣戶籍登記者,各稽徵機關已訂定輔導措施,將寄發輔導通知書,輔導於2025年3月24日以前辦竣戶籍登記,經輔導並於2025年3月24日以前辦竣戶籍登記者,稽徵機關將依戶政資料逕行核定續按自住稅率課徵房屋稅,納稅義務人亦無須申報;屆期仍未辦竣戶籍登記者,將自2025年期起改按非自住稅率課徵房屋稅。

財政部補充說明,依房屋稅條例規定,房屋稅徵收率授權地方政府因地制宜,於法定稅率範圍內訂定。為使各地方政府依房屋税新制訂定差別稅率有其準據,且為使發展情形類似的地方政府訂定之差別稅率不致差異過大,該部已公告或發布相關子法規(例如:房屋稅差別稅率之級距、級距數及各級距稅率基準等),供地方政府參考。目前連江縣、新竹縣及新竹市三縣市已完成修正所轄房屋稅徵收率自治條例,該部將持續關注各地方政府研修自治法規之辦理情形,以利2025年5月1日房屋稅順利開徵。

遺產稅扣除剩餘財產分配差額 合法節稅看過來

讀給你聽

依遺產及贈與稅法第17條之1規定,被繼承人之配偶依民法第1030條之1規定主張配偶剩餘財產差額分配請求權者,納稅義務人得申報自遺產總額中扣除,所以夫妻一方死亡,生存配偶財產較少,可經由行使「剩餘財產差額分配請求權」自遺產總額中扣除該請求權金額,具有合法節省遺產稅的效果。

財政部高雄國稅局說明,依前揭民法規定,繼承、其他無償取得的財產及慰撫金,都不在剩餘財產差額分配請求範圍內,所以在計算遺產稅配偶剩餘財產差額分配請求權扣除額時,要以「婚後」且「有償取得」的財產為基礎。另外,婚後取得的財產已享有遺產稅相關租稅減免者,例如無償提供公眾通行道路土地、公共設施保留地或農業用地等,因已依法不計入遺產總額或享有特定扣除額,如再列入計算剩餘財產差額分配請求權扣除額時,會有重複扣除的情形,故應依財政部2007年8月24日台財稅字第09604080290號函規定,減除重複扣除部分。

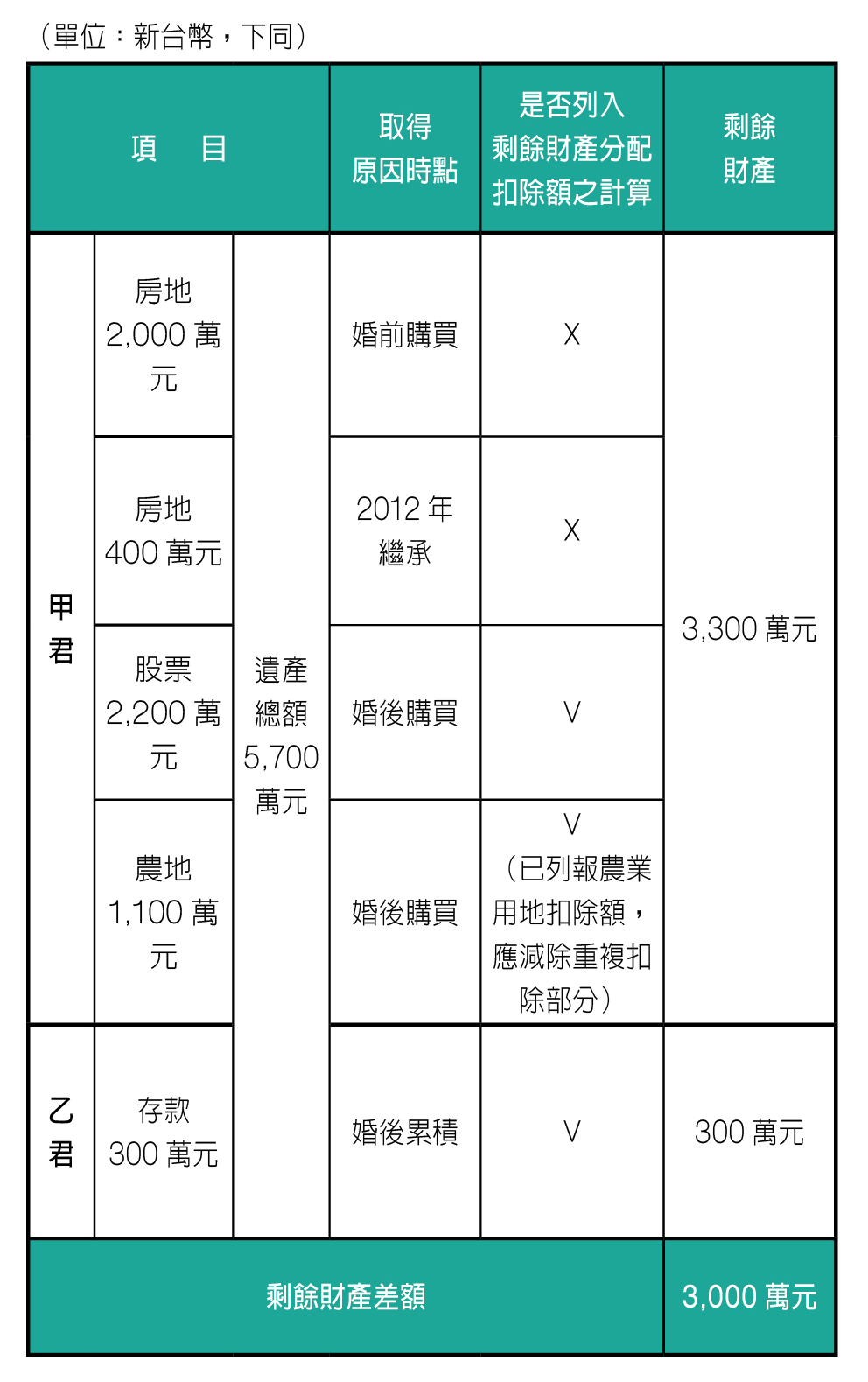

該局舉例,甲君1984年結婚,2024年1月死亡,遺有配偶乙君及2名成年子女,甲乙2人在繼承發生日的財產狀況如下表:

【情況一】乙君不行使剩餘財產差額分配請求權

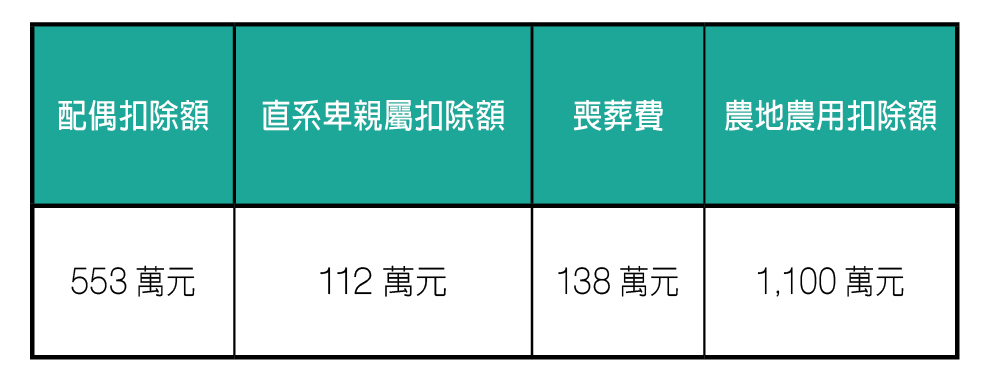

甲君遺產稅可減除免稅額1,333萬元、扣除額1,903萬元(如下表),應納稅額為246.4萬元〔(5,700萬元-1,333萬元-1,903萬元)x10%〕。

【情況二】乙君行使剩餘財產差額分配請求權

甲君遺產稅除了減除上列免稅額、扣除額外,還可以再減除配偶剩餘財產差額分配請求權扣除額1,000萬元(計算如下),則甲君遺產稅應納稅額為146.4萬元〔(5,700萬元-1,333萬元-1,903萬元-1,000萬元)x10%〕。

1.重複扣除之金額:〔剩餘財產差額3,000萬元×1/2×(農業用地1,100萬元/甲君剩餘財產3,300萬元)]=500萬元。

2.可請求之剩餘財產差額分配金額:3,000萬元×1/2-500萬元=1,000萬元。

綜合以上,乙君行使剩餘財產差額分配請求權後,甲君遺產稅應納稅額由246.4萬元降為146.4萬元,可以合法節稅百萬元。

該局提醒,計算剩餘財產差額分配請求權扣除額時,應特別注意財產的取得日期及取得原因,要以「婚後」且「有償取得」的財產為計算基礎,才不會算錯。如有疑義,可撥打免費服務電話0800-000-321洽詢,或至該局網站(https://www.ntbk.gov.tw)利用國稅智慧客服「國稅小幫手」線上查詢。

點我訂閱

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)