.jpg "財經生活補給站")

.jpg)

財經生活補給站

整理/公關部 資料來源/財政部高雄國稅局

熱門發燒財經生活相關訊息,都將在財經新聞一一呈現。

遺產稅親屬相關扣除額

拋棄繼承效果大不同

讀給你聽

為促進所得分配公平,兼顧被繼承人遺屬生活,遺產及贈與稅法訂有相關親屬扣除額的規定,給予一定數額的遺產免徵遺產稅之法定權益,但繼承人如果拋棄繼承權,因拋棄繼承權人所生的相關扣除額,就不能扣除,民眾在作出拋棄繼承權的決定前,應一併考慮對遺產稅扣除額的影響。

財政部高雄國稅局說明,遺產及贈與稅法第17條第1項第1款至第5款分別就被繼承人的遺屬依親屬別訂有不同數額的扣除額,例如2024年發生的繼承案件,遺有配偶者可自遺產中扣除新台幣(下同)553萬元、繼承人為成年直系血親卑親屬每人可扣除56萬元、遺有父母者則各可扣除138萬元;這些人當中如果有重度以上身心障礙者,每人還可加扣693萬元,目的是為了讓被繼承人的遺孤獲得適當的生活保障,但是如果有人選擇拋棄繼承權,就不適用其相關扣除額的規定。

該局舉例,甲君於2024年1月死亡,遺留財產總額計3,800萬元,父親健在,甲君配偶為重度身心障礙者,子女2人皆已成年,甲君遺產稅原本可減除的扣除額計1,634萬元【553萬元(配偶)+112萬元(56萬元×子女2人)+138萬元(父)+693萬元(配偶重度身心障礙)+138萬元(喪葬費)】,應納遺產稅額為83.3萬元【(3,800萬元-免稅額1,333萬元-扣除額1,634萬元)×稅率10%】;因家族成員希望甲君遺產全部由兒子1人繼承,甲君的配偶及女兒因而向法院聲請拋棄繼承,如此一來,因配偶及女兒所生的扣除額就減少了1,302萬元(553萬元+56萬元+693萬元),甲君遺產稅扣除額只剩下332萬元,應繳納的遺產稅額為213.5萬元【(3,800萬元-免稅額1,333萬元-扣除額332萬元)×稅率10%】,甲君的配偶和女兒拋棄繼承的決定,讓甲君遺產稅差了130.2萬元,家屬懊悔不已!

該局提醒,向法院聲請拋棄繼承後即喪失繼承人身分,拋棄繼承權人的相關扣除額也不能從遺產總額減除,民眾決定前應審慎考量,避免影響權益。如有法令適用疑義,可撥打免費服務電話0800-000-321洽詢,或至該局網站(https://www.ntbk.gov.tw)利用國稅智慧客服「國稅小幫手」線上查詢。

重病期間提領存款不能證明用途

列入遺產課稅

讀給你聽

財政部南區國稅局表示,被繼承人於重病期間,其銀行存款經提領,繼承人如不能證明該存款之資金用途,所提領存款,恐將列入遺產課稅。

該局說明,依遺產及贈與稅法施行細則第13條規定,被繼承人死亡前因重病無法處理事務期間提領存款,而其繼承人對該存款不能證明其用途者,該項存款仍應列入遺產課稅。

該局舉例,甲君於生前住院期間,其銀行帳戶經密集提領現金共700萬元,繼承人主張,提領之款項全數用於支付甲君醫療支出及尋求民間療法,但僅提示50萬元之醫療費用收據,倘國稅局查證發現,甲君住院期間已無意識,無法處理事務,則繼承人無法證明資金用途差額650萬元(700萬元-50萬元)依法將併入甲君遺產總額補徵遺產稅。

針對被繼承人生前重病無法處理事務期間提領存款,用於支付被繼承人醫療及看護等費用,國稅局提醒繼承人,應保留該等費用相關單據,俾證明提領存款之資金用途。

墊繳遺產稅未求償

小心有視同贈與的問題

讀給你聽

繼承人以自己銀行存款繳納遺產稅,未向其他繼承人求償,依遺產及贈與稅法第5條第1款規定,在請求權時效內無償免除或承擔他人債務者,其免除或承擔之債務,應以贈與論,故該墊繳的遺產稅可能會有依法應課徵贈與稅的情形。

財政部高雄國稅局表示,繼承人如有以自身固有財產先行墊繳遺產稅,未先扣除所墊繳的遺產稅即行分割遺產,又未向其他繼承人求償,且分得的遺產小於墊繳金額,導致其因繼承反而使自己的財產減少,實質上該繼承人已免除其他繼承人應就遺產償還的義務,故應就其所墊繳遺產稅款項扣除其實際繼承財產後之差額,視同對其他繼承人的贈與,應依法課徵贈與稅。

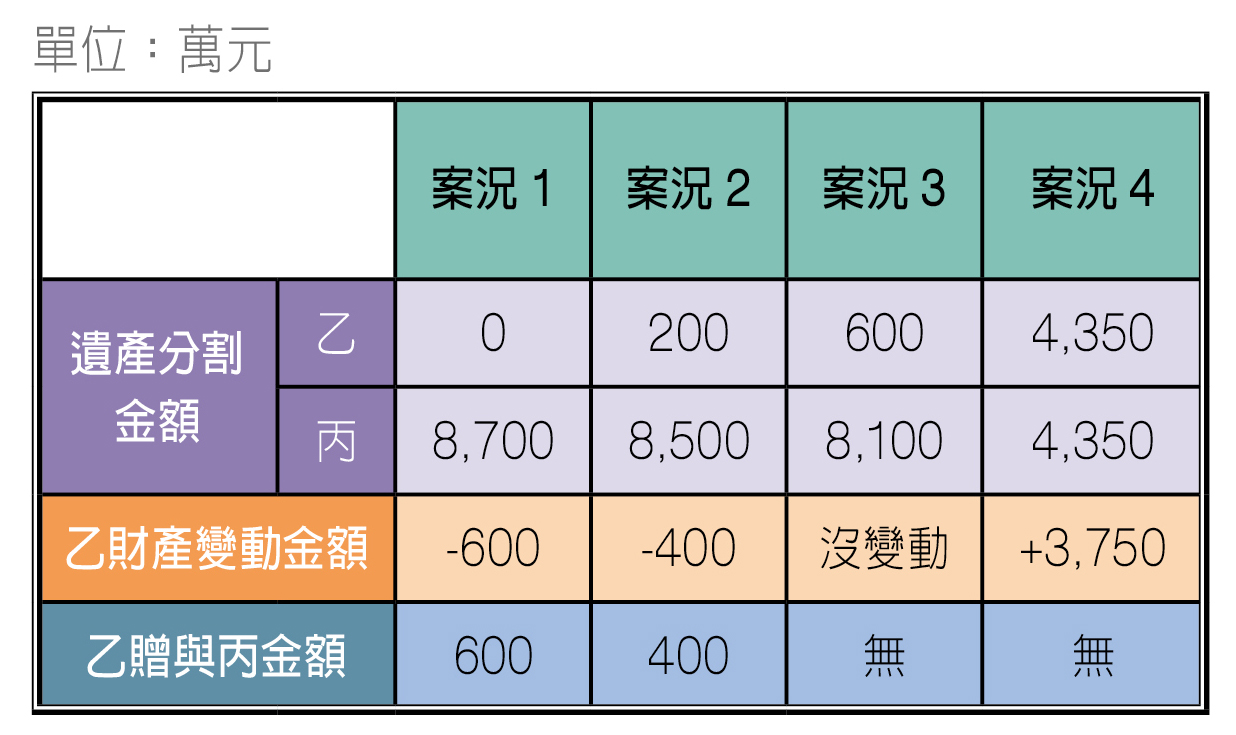

該局舉例說明,甲君於2024年1月辭世,繼承人為乙君、丙君二人,甲君遺產總額新台幣(下同)8,700萬元,應繳納遺產稅額600萬元,繼承人乙君以自有存款墊繳遺產稅600萬元,且未向丙君求償。依繼承人乙君、丙君協議分割遺產金額不同,涉及贈與情形說明如下:

該局特別提醒,辦理繼承時墊繳遺產稅,應就遺產扣除墊繳款項再行分割,避免產生「視同贈與」核課贈與稅情形而影響自身權益。民眾如有疑義,可撥打免費服務電話0800-000-321洽詢,或至該局網站(https://www.ntbk.gov.tw)利用國稅智慧客服「國稅小幫手」線上查詢。

遺產稅試算服務3步驟

免出門輕鬆申報遺產稅

讀給你聽

為擴大遺產稅申報稅額試算服務(下稱試算服務)的適用範圍,2024年1月1日起適用試算服務案件之遺產總額上限金額提高為新台幣3,500萬元,提供民眾簡易便民的遺產稅申報方式。

財政部高雄國稅局說明,試算服務除了臨櫃辦理,也可以上網辦理,透過行動電話認證、自然人憑證、已註冊健保卡、行動自然人憑證或其他經財政部審核通過之電子憑證,至財政部電子申報報繳服務網站(https://tax.nat.gov.tw)遺產稅稅額試算專區(下稱試算專區),依序完成下列3個步驟,就可以輕鬆完成遺產稅申報。

一、線上申請:點選「線上申辦查詢被繼承人財產、金融遺產、死亡前二年內贈與、所得資料及申請適用稅額試算服務」,登入後輸入申辦資訊。

二、下載稅額試算通知書:申請後30日起90日內,至試算專區下載稅額試算通知書;如為不符合試算服務者,也會提供不符合稅額試算通知書及金融遺產參考清單,供申報遺產稅參考。

三、確認回復:核對稅額試算通知書中被繼承人、繼承人(納稅義務人)稅額試算、遺產總額、扣除額等資料無誤後,至試算專區線上登錄確認回復,即完成遺產稅申報,國稅局核定後即會將核定通知書、繳款書或免稅證明書郵寄給納稅義務人。

該局提醒,如不同意試算通知書內容、被繼承人有試算通知書所列以外的財產或案件屬不符合試算服務者,請於申報期限屆滿前自行辦理申報。民眾如需更詳細的資訊,可至該局網站(網址為https://www.ntbk.gov.tw)利用「國稅小幫手」線上諮詢或撥打免付費服務電話0800-000321洽詢。

點我訂閱

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)