.jpg "「保」障孩子 第一桶教育金(一)")

.jpg)

「保」障孩子 第一桶教育金(一)

企劃、執行、攝影/洪詩茵、余秀萍

高學費時代來臨,面對「薪水凍漲,物價飆漲」的現況,加上通貨膨脹、利率低迷等現象,養兒育女勢必會成為父母的甜蜜負擔。根據調查顯示,從小學到大學的教育總支出,大約為二○○萬元以上,但這個數字只是保守估計,沒有考慮公私立學校及補習、安親、才藝等額外費用,尤其父母若有安排子女出國的計畫,這筆教育費用將更為龐大。「選對工具,聰明理財,及早規劃」絕對是減輕教育負擔的最佳方案。但子女的教育基金究竟該如何準備?有什麼應該注意的關鍵?且聽聽羅國書、許萩致、李素幸三位保險專家的專業建議。

▲羅國書業務區經理。

羅國書Profile

現任:永達保險經紀人業務區經理

保險年資:10年

得獎紀錄:

2010〜2012、2018年4屆美國MDRT百萬圓桌終身會員

2010〜2012年IDA國際龍獎個人組銅龍獎

2018年CMF中國之星主管組銀星獎

保險服務心法

從事保險業十年時間,羅國書始終秉持「服務至上、專業為輔」的原則服務客戶。因個性隨和海派,他對周遭親友一視同仁,不論是面對客戶、朋友、業務,始終用心對待,為了讓周遭親友感受到他的用心,他會在他們生日的前一天,親自準備小禮物送到他們家中,所以,他總隨身攜帶一本紀錄著所有客戶、朋友、業務資訊的小冊子;此外,他更建立LINE群組,針對客戶在永達售後服務表填寫的資訊,依據客戶的喜好做群組分類,不定時傳送分享客戶喜歡的資訊,包括稅務、健康、資產保全、傳承、不動產、經營管理等LINE群組。同時,羅國書更無償於台北、台中、高雄同業讀書會服務,不吝付出的他,以服務贏得身邊客戶、朋友及業務的真心信任。

羅國書 談子女教育金

為什麼要提前為子女準備教育金?目的不外乎未雨綢繆,提升小孩的競爭力,並且做好未來的教育風險規劃,不要讓子女輸在起跑點以及終點上。誰都無法預測明天會發生甚麼事,不想讓子女輸在起跑點,不想讓子女從小就有資產負債,就必須提早做好子女教育基金的規劃,而且必須「專款專用」,才能在預定的時間點達到目標,就像一家公司編列預算一樣,檢討過去、計劃未來。

最重要的是,還要讓子女知道教育基金的規劃,子女才會有目標,也藉此引導他們養成定期儲蓄及合理消費的好習慣。所有理財都需要具備「教育和啟發」的功能,許多企業主在為小孩做教育基金規劃的同時,會藉機告訴小孩運用的理財工具,並且分析每種理財工具的價值及殊異處,父母為小孩做了最好的規劃及準備,若小孩不懂理財,最後也可能會留不住,而輸在了終點線,所以,「給」固然重要,「教」更是重要。

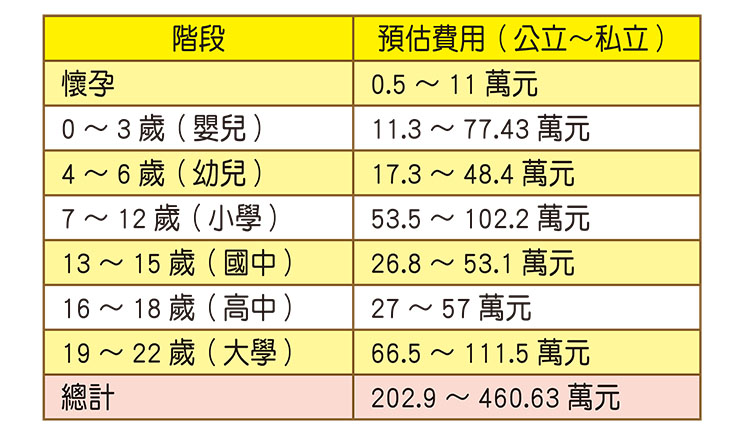

依當前的教育環境評估,從懷孕、嬰幼兒、小學、國中、高中、到大學階段,需要花費的教養子女的費用,大致如下表所列:

▲子女教育費用預估。

由上表可看出,就讀公、私立學校的費用差別極大,尤其上述費用還沒有包含出國留學或學習特殊才藝的額外費用。所以,如果未來有結婚生子的打算,在尚未結婚的時候,就要開始規劃子女教育基金了,因為結婚之後經濟壓力勢必更大,就算將來沒有結婚,這筆教育基金也可作為自己未來的退休金或私房錢。而且,依據通膨現象,現在的錢在二十四年後價值大概只剩一半,規劃的時候最好將通膨問題也考量進去。

由於子女的教育費用是必要支出,所以選擇的規劃工具必須具備以下附加價值:

一、保本:因為學費是必要支出,不能選擇會侵蝕本金的規劃工具,以免未來付不出學費,犧牲孩子學業。

二、增值:考量通膨風險,教育基金的規劃工具最好具備增值的特色,以免教育基金愈存愈薄。

三、豁免:規劃的目的在於做最好的準備、最壞的打算,所以教育基金的規劃工具最好能具備豁免保障,若父母未來因疾病、意外等風險失去付款能力,孩子也能享有這筆教育基金,不致因而輟學。

基金與股票都是不保本且獲利不確定的規劃工具,可能大好,也可能大壞,不能用小孩的未來賭博;至於銀行儲蓄,當前利率環境並不佳,而且錢存在銀行只是方便花用而已,反而容易存不住。而具備上述附加價值的規劃工具不外乎增額型終身壽險,只要定期繳費期滿,即可享有「保本確定、複利增值」的優勢,更可兼顧疾病、意外等突發風險,父母還可以從保單表定的現金價值評估是否符合每年預計的教育金目標,是規劃子女教育基金的最佳工具。

規劃實例

客戶A為企業主,羅國書以增額終身壽險為其小孩規劃教育基金,要保人、受益人為小孩,被保險人為父母,因受益人與要保人為同一人之人壽保險及年金保險給付,均不納入個人基本所得額,自無扣除三三三○萬元免稅額度問題;另外,考量保單豁免對象是被保險人,並額外加保要保人豁免,完善風險保障。這筆子女教育金的規劃,不僅可當作預留稅源,還可作為子女未來購買父母不動產及股權的資金來源,完善資產配置的規劃。除此之外,因保費從父母戶頭扣,屬於贈與,不列入離婚分割,還能達到資產保全的目的。

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)