財經&生活補給站

整理/公關部

熱門發燒理財、生活等相關議題,都將在財經新聞一一呈現。

鼓勵保險業銷售 開發高齡化保險商品

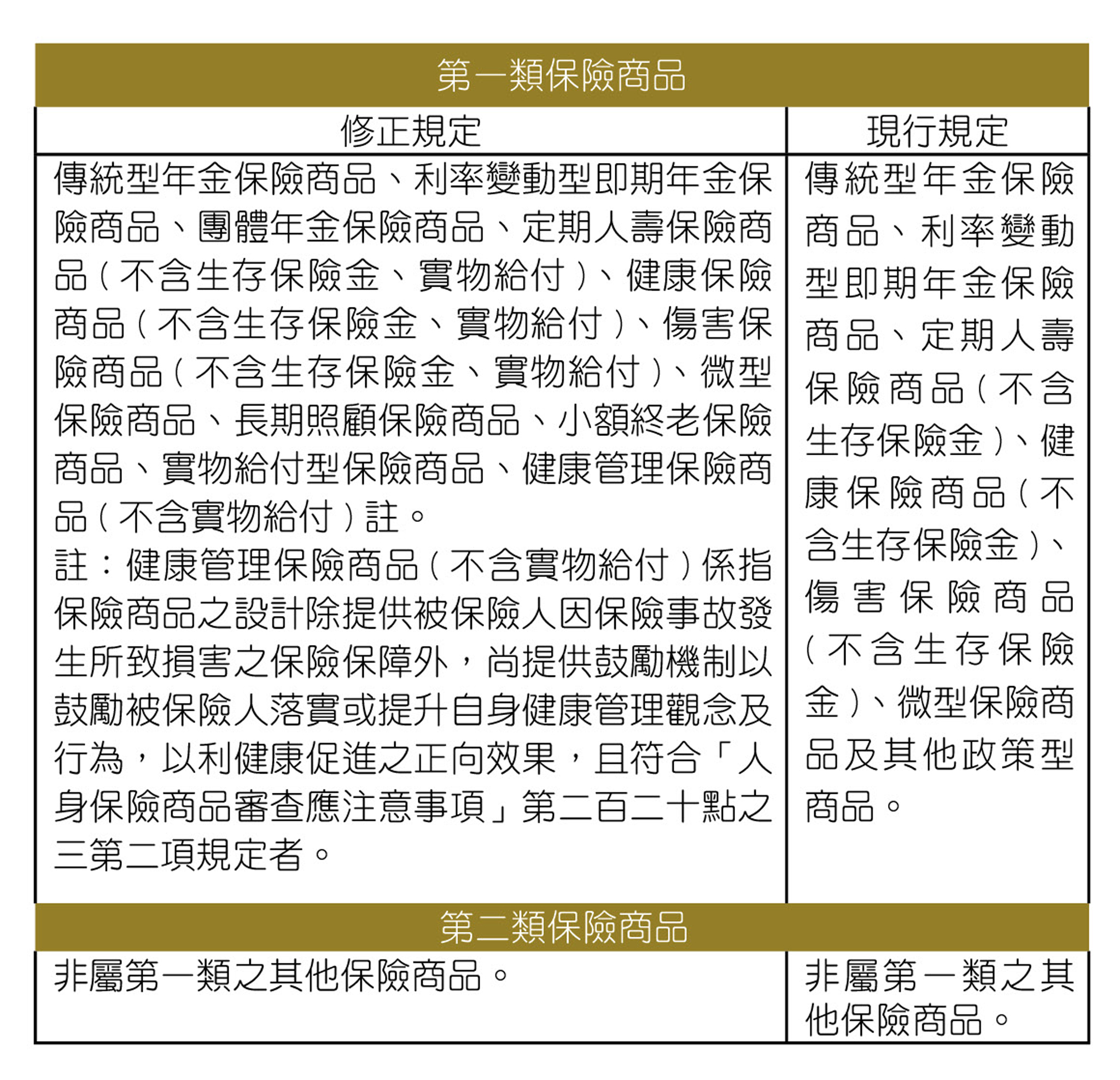

金管會為加強鼓勵保險業者銷售或設計開發適合高齡者需求之保險商品,已檢討修正「保險業辦理國外投資管理辦法」(下稱投資管理辦法)第十五條第九項令釋草案,將商品結構綜合評分值中原列第二類之高齡化保險商品改列至第一類,以提高人身保險業商品結構綜合評分值之高齡化保險商品權重,近日將循行政程序發布,並自二○一八年七月一日生效。

金管會表示,為鼓勵保險業配合政策開發相關保險商品,提供國人適足保險保障,已自二○一五年一月一日起依據投資管理辦法第十五條第九項發布令釋規範人身保險業最近一年之商品結構綜合評分值符合主管機關所定標準者,得適度提高其國外投資額度。本次修正重點為於第一類保險商品(較第二類保險商品配賦較高之保費係數)中,增加團體年金保險商品、長期照顧保險商品、小額終老保險商品、實物給付型保險商品及健康管理保險商品(不含實物給付)等高齡化保險商品,另第一類及第二類保險商品之保費係數維持不變,內容如下方表格。

金管會呼籲,因應高齡化社會需求,鼓勵保險業應多提供高齡化保險商品協助國人預為規劃老年經濟安全與醫療照護,以強化我國社會安全體系。金管會亦將持續研擬差異化管理措施,以獎勵保險業者提供國人所需保險商品,滿足高齡人口保障需求。

▲高齡化保險商品修正明細。

遺產管理人之遺產稅申報期限准予延長

財政部南區國稅局表示,遺產稅納稅義務人應於被繼承人死亡之日起六個月內辦理申報,但由稽徵機關或其他利害關係人申請法院指定遺產管理人者,自法院指定遺產管理人之日起算。其如有正當理由,不能如期申報時,應在規定申報期限內,以書面向稽徵機關申請延期申報。

該局指出,依民法第一一七九條規定,遺產管理人職務如下:一、編製遺產清冊。二、為保存遺產必要之處置。三、聲請法院依公示催告程序,限定一年以上之期間,公告被繼承人之債權人及受遺贈人,命其於該期間內報明債權及為願受遺贈與否之聲明,被繼承人之債權人及受遺贈人為管理人所已知者,應分別通知之。四、清償債權或交付遺贈物。五、有繼承人承認繼承或遺產歸屬國庫時,為遺產之移交。

該局說明,遺產管理人須於申報期限內,依上揭規定聲請法院辦理公示催告程序;如無法於申報期限內辦理申報,應檢附刊登公示催告之報紙,以書面向稽徵機關申請延期申報,則遺產稅申報期限可延長至公示催告期間屆滿後一個月。若申請延期申報時,尚未聲請法院辦理公示催告程序者,稽徵機關會酌定延長期限並請其向法院辦理公示催告程序,其於延長期限內辦理者,則申報期限亦可延長至公示催告期間屆滿後一個月。

該局提醒,遺產管理人如未依限辦理申報,亦未申請延期申報,或已依限申請延期申報而未於延長期限內申請法院辦理公示催告程序者,稽徵機關即依規定進行調查,核定其應納稅額,通知遺產管理人於期限內繳清應納稅款。辦理遺產稅申報時,若有不瞭解之稅捐法令規定,可撥打各地區國稅局免費服務專線○八○○○○○三二一,將有專人為您服務。

營利事業變更負責人 合夥人是否辦理決清算申報

財政部台北國稅局表示,獨資、合夥組織之營利事業變更負責人、 合夥人時,應否辦理當期決、清算申報?分三方面來說明:

一、獨資組織之營利事業變更負責人,因原負責人已將獨資事業之全部資產負債移轉予新負責人,核屬所得稅法所稱『轉讓』,應依據同法第七五條規定辦理當期決算及清算申報。

二、獨資經營之營利事業改組為合夥組織,如經商業主管機關,依商業登記法規定,核准辦理變更登記者,毋庸分別辦理設立及註銷登記,並准免依所得稅法第七五條規定辦理當期決算及清算申報。

三、合夥組織之營利事業,若因合夥人退夥或負責人將其出資額轉讓,導致合夥人祇剩一人時,其存續要件即有欠缺,合夥自應解散辦理註銷登記,並應依規定辦理當期決算及清算申報。若僅變更負責人或合夥人,其營利事業之主體(合夥主體)並未發生解散、廢止或轉讓之情事,則可免辦理決算及清算申報。

該局指出,各獨資、合夥組織之營利事業,如有前述應辦理決算及清算申報情形者,應依所得稅法第七五條規定之期限內儘速申報,以維護自身權益。

民眾網路申報遺贈稅 得併同傳送申報應附文件

財政部表示,為完善遺產稅或贈與稅(下稱遺贈稅)網路申報環境,提供更便捷的E化服務,自二○一八年七月一日起,民眾至財政部電子申報繳稅服務網站(網址http://tax.nat.gov.tw)下載並安裝遺贈稅電子申報軟體,以電子憑證透過網路辦理遺贈稅申報時,得併同傳送申報應附文件,省時又方便,落實節能減碳政策。

為配合上開便民服務措施,財政部修正「遺產及贈與稅電子申辦作業要點」相關規定,以利民眾有所依循。財政部進一步提醒,民眾透過上開遺贈稅電子申報系統以網路傳送申報應附文件時,仍應妥善保存上傳文件相關正本,以備日後查核之需;又民眾如委任代理人申報案件,則需寄送委任書正本至管轄國稅局所屬分局、稽徵所、服務處,以維護納稅義務人權益。

保單變更要保人 注意所涉之贈與稅問題

財政部台北國稅局表示,父母以自己為要保人購買保險,之後將要保人變更為子女,將涉及贈與稅課稅問題。

該局指出,保險法規定要保人在保險契約生效後,享有隨時終止契約並取得解約金的權利,也得以保險契約向保險人借款,並得指定或變更受益人等,對保險標的具有保險利益。父母以要保人身分購買保險並繳納保險費,若變更要保人為子女時,即是將該保險利益「財產權利」無償讓與子女所有,贈與行為即成立,應按截至保單要保人變更日的保單價值準備金,於贈與行為發生日(要保人變更日)後三○日內申報贈與稅。

該局提醒,民眾若有變更保單要保人涉及贈與而未依限申報贈與稅,在未經檢舉或稽徵機關查獲前,請儘速向戶籍所在稽徵機關自動補報並補繳稅款,以免經查獲遭補稅裁罰。

加強稅務洗錢風險防制措施

為強化國際金融業務分行(OBU)洗錢防制程序,金管會已於二○一七年五月二十二日修正「國際金融業務分行管理辦法」,對OBU應取得或驗證之客戶身分文件、資料或資訊為一致性規範,各銀行亦已完成對所有OBU既有客戶重新辦理確認客戶身分程序。為建構OBU完善遵法環境,金管會仍將持續滾動檢討,確保銀行落實執行。

鑑於逃漏稅係屬洗錢防制法之前置犯罪,銀行之整體防制洗錢程序均應納入稅務風險之控管。經金管會於二○一八年三月六日召開研商「銀行因應稅務洗錢風險防制措施」會議,與會銀行表達對稅務洗錢風險之防制,不論是OBU或DBU均依據洗錢防制法相關規定執行控管程序,如係申請開立OBU法人帳戶,而無實質商業營運之公司,均予以特別審核,加強控管。是否涉及逃漏稅尚非銀行所能判定,銀行執行重點在於將可疑交易型態及不尋常金流內容,申報予相關機關進行後續處理。

為有效落實洗錢防制及逃漏稅之控管與程序,強化風險基礎方法,並依循防制洗錢金融行動工作組織(FATF)第三四項建議發布指引協助金融機構採取洗錢防制措施,金管會已於二○一八年四月二十六日發布原則性指導函示,並由銀行公會依據銀行實務需求,擬具實務建議指引,包括辨識逃稅風險之紅旗警示指標(red-flag indicators)等相關作法。

依據行政院洗錢防制辦公室對我國國家洗錢及資恐風險評估,稅務犯罪被認為是我國高風險之洗錢威脅之一,故銀行應瞭解客戶之稅務洗錢風險情形,並將稅務犯罪之風險評估納入防制洗錢相關程序,包括確認客戶身分及持續審查、交易監控及實施教育訓練及確保員工嚴守行為道德準則,以有效察覺及防制嚴重稅務犯罪衍生資產進入金融體系。

我國OBU制度多年來吸引外資協助台灣經濟轉型,並讓出口與貿易導向之境外台商得就近有效調度資金,此外,OBU發揮台商國際企業之資金調度中心功能外,亦為國內銀行業務發展先試先行之平台,對台灣經濟發展助益甚大。因OBU具有境外客戶往來及提供跨境金融服務之特性,經評估遭洗錢及資恐利用之固有風險較高,金管會自去年以來已採取相關強化控管措施,已可有效抵減整體OBU面臨之風險。目前OBU應執行客戶盡職審查、防制洗錢及反避稅措施均與境內金融業務及國際標準一致,銀行應檢視並注意國際金融業務相關推廣及行銷文件內容之正確性,共同維繫國際金融業務之聲譽及穩健發展。

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)