.jpg "財經&生活補給站<br>(TALK版)")

.jpg)

財經&生活補給站(TALK版)

整理/公關部

Talk版

熱門發燒理財、生活等相關議題,都將在財經新聞一一呈現。

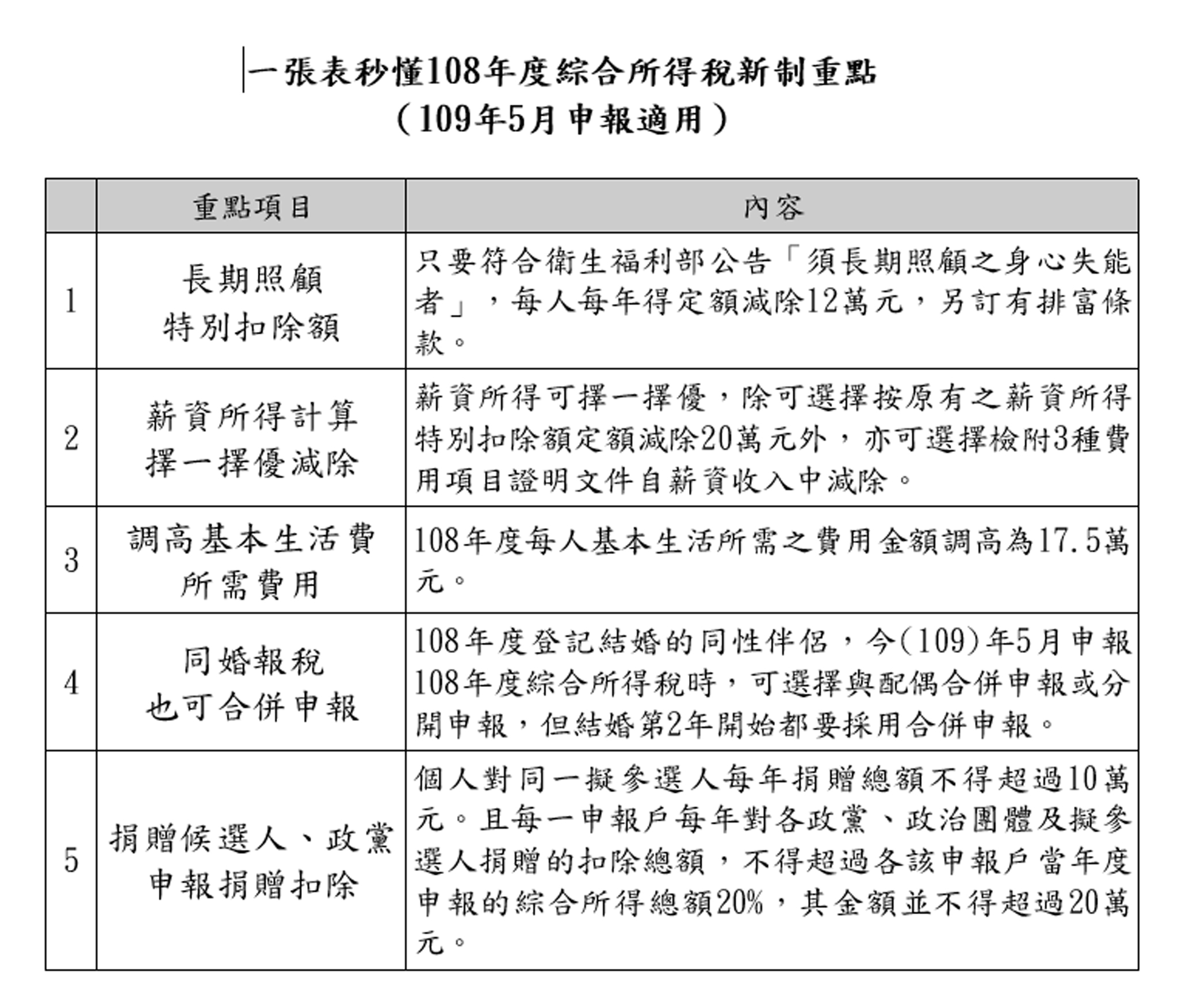

二○二○申報綜所稅新制看這裡

二○二○年申報綜合所得稅,有什麼新上路的利民、便民新措施或重要訊息呢?財政部中區國稅局幫大家整理了「二○二○年五月申報綜合所得稅新制重點總整理」,讓您快速掌握最新修法及不可不知的重要資訊。

今年申報綜所稅時,有五大重點一定要知道,除了四項增修規定外,二○二○年一月適逢選舉,有些民眾可能對政黨或擬參選人進行捐贈,相關扣除額規定也一定要瞭解,中區國稅局逐一說明如下:

一、 「長期照顧特別扣除額」幫您減負擔

家有一老如有一寶,但對於失能長輩的照顧可不輕鬆,為減輕長期照顧身心失能者家庭的經濟壓力,不論在家照顧、請人照顧或入住長照中心,只要符合衛生福利部公告「須長期照顧之身心失能者」,每人每年可定額減除十二萬元,並追溯自二○一九年一月一日施行。不過這項措施訂有排富條款,適用稅率在二○%以上、股利及盈餘按二八%分開計算或基本所得額超過六七○萬元者不得扣除。

二、薪資所得計算擇一擇優減除更彈性

本於量能課稅並兼顧簡政便民原則,薪資所得計算方式更彈性,不分行業別,民眾可選擇減除符合規定之職業專用服裝費、進修訓練費或職業上工具支出之必要費用,並檢附相關證明文件自薪資收入中減除,但每項費用皆有減除上限之規定,或按原有之定額減除薪資所得特別扣除額方式計算薪資所得。究竟那種計算方法比較好,還是要實際試算看看,有時選擇減除薪資費用特別扣除額二○萬既簡單,又有利。

三、調高基本生活費所需費用

依二○一八年主計總處公布之每人可支配所得中位數,調整二○一九年度每人基本生活所需之費用金額為一七・五萬元,基本生活費所需費用比較基礎項目為「免稅額、標準(或列舉)扣除額與身心障礙、教育學費、幼兒學前、儲蓄投資及長期照顧特別扣除額」七項,納稅者基本生活所需費用總額超過上開比較基礎各項目合計數之差額,得自綜合所得總額中減除,納稅者權利更有保障。

四、同婚合法化,報稅也可以在一起

隨著二○一九年五月二十四日同婚專法上路,同性伴侶可以登記結婚,只要是二○一九年度結婚的同性伴侶,今年報稅時也可報在一起了,但因屬結婚當年度,仍可試算最有利方式,再決定選擇分開或合併申報;相關報稅申報書表及軟體說明,已看不到夫妻字眼,皆已全面修正為「納稅義務人及配偶」,但還是要特別提醒,結婚第二年開始都一定要採用合併申報。

五、支持參選人如何申報捐贈列舉扣除

個人依政治獻金法規定,具選舉權之個人對同一擬參選人每年捐贈總額不得超過一○萬元,且每一申報戶每年對各政黨、政治團體及擬參選人捐贈的扣除總額,不得超過各該申報戶當年度申報的綜合所得總額二○%,其金額並不得超過二○萬元。另對二○一九年新成立政黨之捐贈可否扣除,則需視二○二○年一月十一日投票結果而定,如該政黨在立法委員選舉所推薦之候選人總得票率達一%,即可列舉扣除。

中區國稅局補充說明,新制上路後民眾必定有許多疑問,該局也特別於官網(https://www.ntbca.gov.tw)建置「薪資課稅專區」及「長期照顧特別扣除額專區」,專區中提供相關懶人包及常見QA等資訊,想瞭解「薪資收入減除必要費用」相關規定及「長期照顧特別扣除額」適用資格及應檢附文件等資訊之民眾,可至該局網站專區瀏覽。如有不明瞭之處,歡迎撥打免費服務電話○八○○○○○三二一詢問,該局將竭誠為您服務。

▲108年度綜合所得稅新制重點。(109年5月申報適用)

死亡年度的所得 如何結算申報

財政部台北國稅局表示,我國境內居住的個人於年度中死亡,其死亡及以前年度有應課稅的所得,除依所得稅法規定免辦結算申報者外,應由遺囑執行人、繼承人或遺產管理人於該境內居住個人死亡之日起三個月內辦理結算申報,並就其遺產範圍內代負一切有關申報納稅的義務。但其配偶如為我國境內居住者,仍應由其配偶於所得年度之次年五月一日至五月三十一日合併辦理結算申報納稅。

該局說明,綜合所得稅納稅義務人於年度中死亡,死亡人無配偶及合於所得稅法第十七條規定之扶養親屬者,由遺囑執行人、繼承人或遺產管理人辦理綜合所得稅結算申報時,其綜合所得總額應包括死亡人當年度截至死亡日止,依規定應申報課稅的所得,其可減除免稅額及標準扣除額,應按同法第十七條之一規定,按該年度截至死亡日止的日數,占全年日數比例核算減除。

該局舉例說明,被繼承人甲君於二○一九年八月一日死亡,因甲君無配偶及合於所得稅法規定之扶養親屬,其繼承人應於甲君死亡之日起三個月內(最遲至二○一九年十月三十一日)申報甲君二○一九年度綜合所得稅,其免稅額及標準扣除額按二○一九年度生存日數(自二○一九年一月一日起至二○一九年八月一日止,共二一三天)比例(二一三/三六五)計算。但如甲君遺有配偶為我國境內居住之個人,則應由其配偶為納稅義務人,合併甲君之所得於次(二○二○)年五月一日至六月一日(二○二○年五月三十一日適逢假日順延至二○二○年六月一日)辦理結算申報,被繼承人甲君的免稅額及標準扣除額不須按生存日數比例計算,可以全額扣除。

我國境內居住之個人死亡年度綜合所得稅結算申報期間(死亡之日起三個月內),遺囑執行人、繼承人或遺產管理人如有特殊情形,得於綜合所得稅結算申報期限屆滿前,報經稽徵機關核准延長申報期間,但最遲不得超過遺產稅申報期限(死亡之日起六個月內)。

因無力償債致不動產遭法拍 仍須繳房地交易稅

財政部南區國稅局表示,個人出售房地如屬房地交易所得稅的課徵範圍,不論有所得或虧損,也不論自願或非自願性出售,都要記得在所有權移轉登記日次日起算三○日內,申報繳納房屋土地交易所得稅,以免受罰。

依規定個人交易持有期間一年以內之房地應適用稅率四五%,超過一年未逾二年稅率為三五%,超過二年未逾一○年稅率為二○%,超過一○年以上稅率為一五%,不過,持有期間雖未滿二年但屬非自願出售房地者,若是符合財政部公告的六大情形之一:遭公司調職或解雇、出售與臨地越界建築者、無力清償債務遭強制執行、家庭成員遭遇重大疾病或事故、遭遇家暴及與他人共有房地因他共有人未經其同意而出售共有房地等,則可適用二○%稅率。

該局舉例說明,張先生在二○一七年六月六日取得房地,嗣後因欠債無力償還,在二○一八年五月七日遭法院拍賣,依所得稅法第四條之四第一項第一款規定,本案應課徵房地交易所得稅;並因張先生之情形屬財政部公告非自願出售之類型,雖持有房地期間未滿二年,可按較低之二○%稅率課稅。

該局發現,民眾的房地被法拍,多是因為欠稅、欠債,遭強制執行,拍得的款項必須用來繳納欠稅或還清債務,致所有權人沒有拿到拍定款項,因此常有民眾誤以為不用申報而挨罰,因此提醒民眾應特別注意。

成立或捐贈公益信託 應申報遺產稅或贈與稅

財政部台北國稅局表示,委託人、遺贈人、受遺贈人或繼承人提供財產,成立、捐贈或加入符合規定之公益信託者,應依遺產及贈與稅法相關規定向被繼承人或贈與人戶籍所在地國稅局申報遺產稅或贈與稅。

該局說明,依財政部二○二○年一月十六日台財稅字第一○八○四六七七五七○號令規定,委託人、遺贈人、受遺贈人或繼承人提供財產,成立、捐贈或加入符合遺產及贈與稅法第十六條之一或第二○條之一規定之公益信託,該財產不計入遺產總額或不計入贈與總額者,參照同法第四一條第二項規定,經納稅義務人申請,稽徵機關應核發不計入遺產總額證明書或不計入贈與總額證明書。地政機關、其他政府機關(例如監理機關)或公私事業(例如集保結算所、期貨交易所、銀行等金融機構)辦理前開財產移轉登記時,應依遺產及贈與稅法第四二條規定,通知當事人檢附稽徵機關應核發之不計入遺產總額證明書或不計入贈與總額證明書,始得辦理移轉登記。

該局舉例,贈與人林君欲提供不動產成立○○公益信託,如該公益信託符合遺產及贈與稅法第十六條之一條各款規定者,林君應檢附相關證明向其戶籍所在地國稅局申報贈與稅,經稽徵機關審核後核發不計入贈與總額證明書。當事人辦理該筆不動產產權移轉登記時,應檢附不計入贈與總額證明書供地政機關審核。

![永達理保險經紀公司標誌[另開視窗]](images/everproli.png)

![永達社會福利基金會標誌[另開視窗]](images/everprofoundation.png)